在人身险四大险种中,寿险是比较有爱的一类险种,它的目的就是当自己失能时,所爱之人还能保有一定生活质量。无论是刚出社会的社会年轻人,还是上有下有小的中年人都是需要配置寿险产品的主力。那么,寿险怎么选择呢?这是大家都比较关注的,下文来详细介绍,希望对大家有所帮助。

图片来源:pixabay

一、寿险配置思路

1、给谁买

寿险对标家庭责任,所以说家庭里谁是赚钱主力谁就应该优先配置寿险。假如夫妻都是家庭经济主力,夫妻双方都要买,谁挣得多谁就买多一点,就是这么简单。

2、保额买多少

寿险保额买多少建议能够覆盖:家庭贷款负债+子女教育费+父母赡养费+5年家庭消费开支,把家庭成员的生活开支都保障了,才是发挥了寿险应有的作用。当然,保额具体买多高,就看大家的实际需求,毕竟每个家庭的实际情况不同,所需的保额也有所不同。

3、保多久

对于选择定期寿险的用户,一般来说,保到家庭责任结束了就行。孩子长大了,车贷房贷还完了,各种负债结束一身轻了,保障期差不多也可以结束了。到了这个年纪,家庭责任几乎已经转移到孩子身上了。总而言之,就是看什么时候卸载家庭责任。

图片来源:pixabay

二、寿险挑选重点

因为寿险的保障内容较为简单,主要是身故或全残,所以挑选时保费是比较重要的。除此之外,有特殊需求的用户,也可以稍稍注意一下免责条款、最高保额、健康告知等,免责条款自然是越少越好,健康告知,这牵扯到了能不能买的问题,越宽松越好。

如果想要做高保额,可以多分重复购买,因为,寿险属于给付型产品,但需要注意投保时是否有保额限制。如果配置的保额较高,可能需要进行体检,提供财产证明等资料,接受保险公司的专门人工核保才行,相对来说比较复杂,毕竟涉及的保额太高了,怕骗保,严格一些也是可以理解的。

同时需要提醒大家的是,如果配置的重疾险附带了身故,依然是建议单独买份寿险的。因为重疾险附带身故的保额选择是跟着重疾责任走的,身故责任保额不会很高,而单独买寿险的话,保额一般能买到100万、200万甚至300万,两类险种各司其职,保障更为全面。而且寿险性价比高,一年交个几百块就能撬动个保额是100万的寿险,很划算。所以,给出的建议是重疾险和寿险分开投保,保险责任越简单越好,这样能很大程度的避免踩坑,也能更有针对性的对冲风险。

寿险是保障责任较为简单的一类险种,适合承担家庭经济责任的人群投保。保障期限建议保至不承担家庭经济重任的时候就可以了即到自己家庭责任卸下来的那一天就可以了。寿险对用户的健康和年龄有着严格的限制,越早投保越划算!

相关推荐

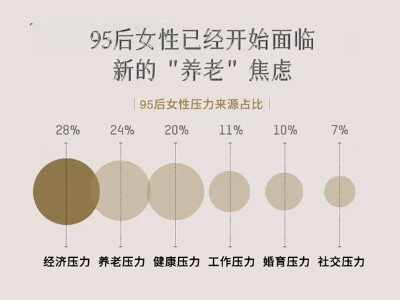

2022中国女性压力洞察报告:95后都开始养老焦虑了!养老是每个人都要面对的人生课题,躲不掉的。

个人养老金又有大变动!速速了解新动作。

定期寿险现在还能买吗?清楚这4点,挑选好产品不再困难!定期寿险保障的是人的生命,对于家庭主要经济来说必不可少,因为保障内容比较简单,整体来说保费也不高,性

重疾保险那些事 看这一篇就都懂了作为从业保险有6年经验的资深保险人士,今天我想跟大家分享下重疾保险那些事,买重大疾病保险就是为了争取活着的机会,其次是可以减少给家庭带来的经济损失,这就是重疾保险的价值所在。

【答疑解惑】连惠保问题答疑,都在这里连云港市(含县区)基本医保参保人,包括职工医保、城乡居民医保(含原新农合)参保人,都可以购买。不限年龄、不限职业、不限既往症(被保险人在参保时已患这12种疾病除外),都可购买。