光靠保底就超过大额存单!1.75%高保底的分红险盘点!

分红险产品太多不会挑,光看演示收益动不动4%、5%,实际到手全看保司心情。

其实有个特别管用的方法:直接从最高保底的分红险里挑。

目前最高保底是1.75%,什么概念呢?光保证收益,持有二三十年就能接近年化1.8%,已经能跟大额存单硬刚了。

然后你再从中挑分红能力强的公司,分红拿到百分之七八十,长期复利做到3%以上就不难了。

今天这篇文章,就来扒一扒这类优质的1.75%高保底产品!

1.75%保底,比你想的还要香!

现在市场上分红险保底大多只有1.5%,1.75%已经是少数天花板级别。

你别看好像只差了0.25%,长期复利滚下来,能差出几十万,而且这部分是100%稳拿的。

举个最简单的例子:同样是100万本金,按保底利率复利增值30年。

1.5%保底,最终现金价值是142万;1.75%保底,最终的现金价值是156万...

保底部分足足差了将近14万!如果是200万、300万本金,时间拉长到40年、50年,差距就是几十万!不容小觑...

而且1.75%保底的分红险,第30年保证复利能达到1.49%。换成银行常用的单利计息,年化收益1.86%。

也就是说,光它的保底收益,就已经稳稳打赢大额存单了。

此外,更能说明问题的是,市场对于1.75%保底的认可度。

就拿今年4月,某头部保司4月新单保费数据来举例:

1.5%保底+4.25%演示 → 产品新单保费2.5亿

1.75%保底+3.9%演示 → 产品新单保费达3.5亿

再看3~4月整体经代市场分红险新单保费,1.75%保底的保费占比高达80%!

市场在用真金白银投票——在利率下行的大趋势下,大家更喜欢把高确定性握在手里。

用户早就看透了“高演示≠高收益”,与其去追不确定的4.0%+演示利率,不如老实选择1.75%高保底。

1.75%保底,还剩哪些好产品?

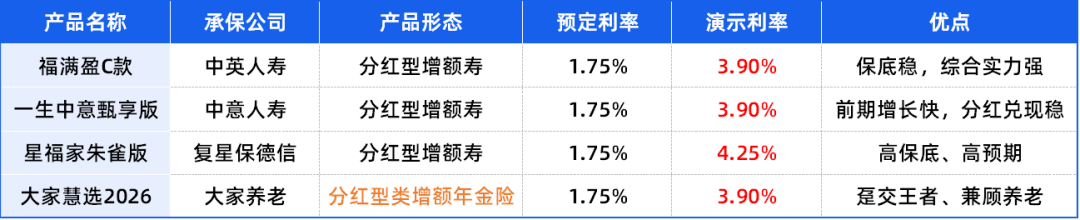

盘了一圈,目前市场上保底1.75%、综合实力能打的产品,下面这4款最值得入手。

赶时间想直接了解的朋友,戳这里,我直接发你资料和完整测评表。

1.中英福满盈C款——综合实力TOP1

保底利率拉满到1.75%,演示利率做到3.9%,是监管目前允许的双顶格上限。

假设40岁姐姐一次性趸交100万(后同),完全不考虑分红,只关注写进合同的保证收益。

注:中英福满盈C款,趸交前段时间下架了,接最新通知,5月25日会重新上线。

第5年保证回本,持有越久收益越亮眼。到第30年,这100万就会涨到155万多,保证复利1.34%,年化单利1.85%。

就算一分钱分红都没拿,这个收益也能吊打大多数银行存款利率。

并且中英人寿这家公司还非常不错,中外股东分别是中粮资本和英国英杰华集团。

截至今天,风险评级已经连续37个季度(连续9年)都拿了A类。其中还有多次AAA级,是最靠谱的公司之一。

去年在限高令下,中英所有分红险,客户收益率全都做到了3.5%及以上,硬是突破了监管限高的3.2%天花板。

而且过往的分红实现率一直都是行业拔尖,新老产品都比较稳定。

那如果福满盈C款在1.75%保底的基础上,再叠加上分红,你持有个二三十年,预期IRR能做到接近3%。

折合成单利,年化收益3.7%-4.7%之间。

福满盈C款属于下限极高,分红也比较稳的一款产品。适合追求资金安全,同时想要分红稳健的朋友。

2.一生中意甄享版——高保底+优质保司

这款产品的保底收益和演示收益,跟福满盈C款非常接近,都是1.75%+3.9%,同属行业的TOP水准。

但它有个明显优势,前期现金价值增长更快。同样是第5年保证回本,前4年现价都高于福满盈C款。

也就是说,前几年如果需要用钱,它的灵活性会更好。

公司方面,中意人寿由中石油和意大利忠利保险合资组建,都是全球顶尖的大集团。

历史分红数据非常有底气!它是业内极少数公布了过往20年,每一年、每一款产品分红实现率的保司。

上下滚动查看

在监管还没要求披露这些数据时,中意已经做到连续18年,每一年、每一款产品的分红实现率都实现100%及以上。

即使近两年监管限高,中意分红险的平均数据依然给到了80%-90%。

一生中意甄享版非常适合既看重保底收益,又追求保司实力和分红稳定性的朋友。

3.星福家朱雀版——高保底+极致分红演示

这款在演示层面,是四款产品里最能打的。

保底1.75%+演示4.25%,30年的预期复利能冲到3.3%,在分红险里面属于顶尖水平。

持有30年,现价增长到151万,IRR是1.40%,折合单利有1.73%。

再加上分红,保单第4年就回本了。而且它还多了个「终了红利」,保单到期时,保司会额外再给一笔现金。

所以星福家朱雀版预期收益特别高,持有时间越长,能拿到的钱就越多。

复星保德信也是一家中外合资公司:中方股东是复星集团,世界500强;外方股东是保德信金融集团,美国最大的寿险公司之一。

在监管限高之前,2013-2022年,它所有分红产品的达成率也都是100%及以上;

限高之后,老产品受政策影响,达成率大多在50%左右,但近两年的新产品,尤其是「星福家」系列的,达成率基本都是100%。

总的来说,它适合“既要保底又要预期”的朋友。如果你不满足于3%出头,想要再激进一些,可以看星福家朱雀版。

4.大家慧选2026——趸交王者的“类增额”

严格来说这是一款养老年金,但它有个特别的设计:年金和分红,都支持交清增额。

——简单来说,就是把每年该领的固定年金和分红,全部留在保单里自动转成保额,让两笔钱一起终身复利滚动,越滚越大。

所以,它完全可以当成1.75%保底+3.9%演示的类增额产品。

前中期收益特别高,即使是跟同样1.75%保底的分红增额寿对比,它也全面占优。

持有5年,大家慧选2026的预期收益就已经超过本金,折合年化单利2.34%!

第30年,预期增值到248万,比中英福满盈C款还多赚六七万块。

不管是保证部分还是预期部分,它前期三四十年的收益优势都非常明显,对比热门分红型增额寿也是TOP级。

这也是它一出道就爆火的原因,尤其是趸交,收益特别能打。

而它的保司大家养老,是大家保险集团旗下的子公司,妥妥的央国企背景。

股东是中国保险保障基金、中国石油化工集团、上海汽车工业(集团),其中中国保险保障基金占股98.23%。

大家养老2024年下半年才开始卖分红险,没历史包袱,可分配盈余会更充分。

就2025年公布的数据来看,分红实现率全部100%达成,客户实际收益都超过了3%,表现突出。

近10年平均财务投资收益率5.4%,2025年集团综合投资收益率超8%。投资稳,分红才有底气。

总的来说,大家慧选2026适合手头有一笔闲钱打算趸交、想做中期配置、顺便考虑养老安排的朋友。

写在最后

这四款产品,光保底就已经打赢了大额存单,上面还有无限可能的浮动分红,怎么算这笔账都很划算。

简单总结一下,大家可以根据需求来选:

中英福满盈C款:综合实力最强,保底稳、分红靠谱

一生中意甄享版:前期现价增长快、过往分红兑现稳

星福家朱雀版:高保底的同时,预期收益天花板

大家慧选2026:趸交之王、兼顾养老,类增额灵活

投保或咨询这些优质的1.75%高保底分红险,点这里预约,专业规划师一对一解答。

现在距离分红630下调,还有一个月。分红险的演示利率要一刀切,限制到3.5%。

我们今天讲到的四款产品,演示利率都在3.9%以上,甚至还有4.25%的。630之后,这些产品会全面下调,影响我们到手的收益。

以一生中意甄享版为例,保底1.75%,演示3.9%:

预期收益的上限在1.75%+(3.9%-1.75%)*70%=3.255%(实际产品预期收益irr上限是3.18%)

下调后,预期收益上限,就会降到2.975%。那么大概率实际预期收益上限会在2.85%-2.9%,相当于收益下调0.3%。

不仅如此,业内有人预估,后续新产品的保底利率大多也会降到1.5%。

那么按照1.5%保底来看,实际收益可能就会下调到2.8%附近了,收益下调的幅度就近0.4%了。

所以,如果打算配置分红险,建议重点盯紧我们今天提到的——保底1.75%、演示高于3.5%的这四款产品,早锁定早安心!

小蜜蜂6号意外险