想买增额终身寿险的,一定要看!!

现在的年轻人和他们父母那一代已经不一样了,二三十岁就开始考虑以后退休养老的问题

这也不难理解,自从延迟退休的消息出来,大家都开始担心,老龄化加剧,以后的退休金恐怕是不够了

.

要想舒舒服服的养老,必须趁现在提前存钱

股票基金玩不转,银行利率又下降,越来越多的人选择商业理财险,风险不太高又有稳健收益

.

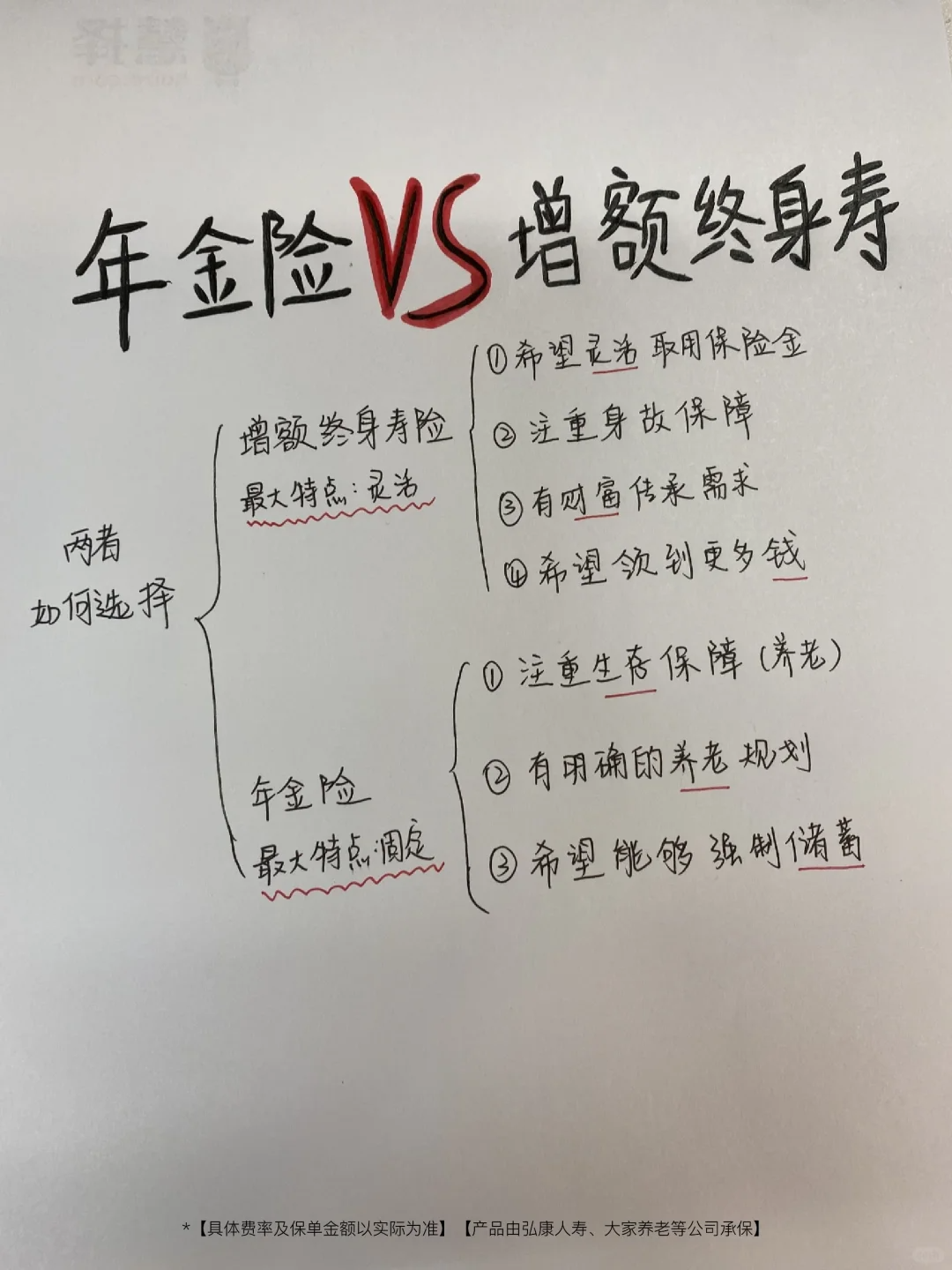

目前主要分为年金险和增额终身寿险,到底有什么区别?又该如何选择呢?

如果想要节省时间的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

相同点

相同点

年金险和增额终身寿险,都是储蓄性质的保险

先把钱交给保险公司,保险公司拿着我们的保费去投资,等到我们要用钱了,再从保险公司那领钱

可以做孩子的教育金,自己的养老金,或者是单纯的强制储蓄

.

有什么区别呢?

1领钱方式不同

1领钱方式不同

年金险啥时候能领钱,能领多少钱,投保时就定好了

增额终身寿险,不用约定领取时间,等你想用钱时,直接减保取现就可以,哪年领、哪年不领、领多、领少,自己决定

2实际收益不一样

2实际收益不一样

年金险,如养老金,因为活多久就领多久,所以好产品的实际收益,能达到4%+

像光明慧选,活到90岁,IRR有3.92%;活到100岁,IRR有4.27%

增额寿,是无限趋近于3.5%

像金满意足,IRR最高为3.49%,已经是增额寿里的顶级收益了

3领钱的人不一样

3领钱的人不一样

如果是给别人买,比如你做投保人,孩子做被保人

年金险是孩子领钱,其他人不能代领

如果买的是增额寿,钱怎么花、给谁花都由你来掌控

只有投保人才有权利减保、加保、保单贷款及退保,能防范子女随意挥霍、投资失败或被借被骗

.

总结一下,这两种类型怎么选呢?

总结一下,这两种类型怎么选呢?

年金险

比较稳定,实现专款专用

适合人群:已经很明确它的用途、什么时候要用、留给谁用,也不希望发生提前挪用的情形,年金险更合适

增额终身寿险

比较稳定,非常灵活

适合人群:只是单纯想存钱、赚点不费心的收益,或为自己/家庭/公司隔离出一笔安全资金,不备之时有现金流周转将来什么时候用、用来干嘛暂时不确定,增额寿更合适

如果还有疑问的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品和投保规则。

小青龙5号重疾险

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|714 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|563 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|348浏览