研究了好久!终于帮闺蜜买好了保险

我大学闺蜜,过完年就30岁了,至今单身,回老家找她玩,她找我聊的最多的是怎么买保险,找对象这件事情,她真一点都不着急

.

我们前后花了大概一个星期,调整了很多次方案,最后用3000多买齐了所有必备的保险

如果想要节省时间的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。

.

要买什么险种?

要买什么险种?

最担心的还是疾病和意外风险,所以买下面4种就行

1重疾险:解决大病住院费,康复费,工资收入补偿等

2百万医疗险:解决各种疾病医疗费,补充医保不能报销的

3意外险:保意外导致的各种,身故/伤残/医疗门急诊等

4寿险:人不在了就赔,能留给家人一笔钱

.

我们看了很多方案,总结了2点坑,给大家避雷

我们看了很多方案,总结了2点坑,给大家避雷

不要买带返还,有分红的

价格高,保障低,收益少;真想存钱,单独买理财险更好

不要买打包捆绑的

会强制买一些没用的保险;保险都能单独分开买

.

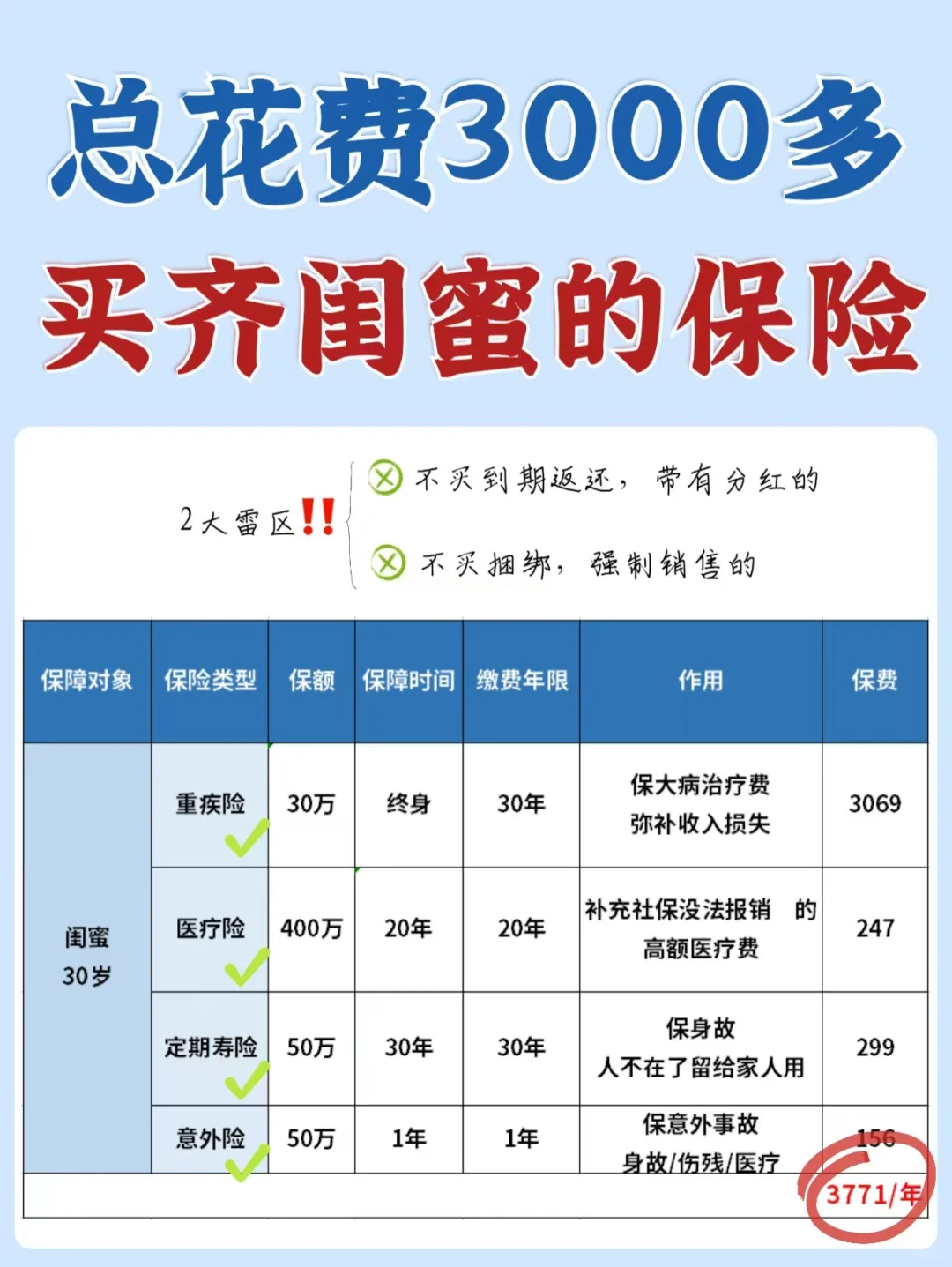

保费3000多的保险方案

保费3000多的保险方案

重疾险

重疾险

搭配思路:买好基础保障,重疾选赔一次的,保额至少30万,纯保障型不返还,不含寿险身故的

搭配误区:保额不足50万,就选了重疾多次赔付,或附加身故保障

产品:选的是达尔文6号,重疾+轻症+中症,分别最高赔付100%,60%,30%;

前60岁,重疾最多能赔2次,第一次重疾最多能赔2倍,定价也低

费用:30保,保终身,3069/年

.

医疗险

医疗险

搭配思路:4大基础保障要全,续保时间久,宽松的

搭配误区:没有外购药报销,垫付,既往症定义严格

产品:太平洋的医享无忧

保20年,续保不用审核,每年最高报销400万,不限社保范围,全家3人以上投保有优惠

费用:247/年

.

意外险

意外险

搭配思路:身故保额要买够,意外医疗最好不限社保用药

搭配误区:买了长期返还的,侧重交通意外,一般意外保障不够

产品:小蜜蜂2号超越版,5万的门急诊住院医疗,0免赔额100%报销,还有30万猝死保障,50/天住院津贴

费用:156/年

.

寿险

寿险

搭配思路:买定期的,保一段时间就行,保额要买高,覆盖大额支出

搭配误区:买了终身的,保额不够

产品:大麦2022,这款目前价格最低,免责条款、健康告知也是最少的

费用:299/年

. 以上一年总花费3771,比一开始从代理人那里看的,便宜了至少50%,保的还更全了

以上一年总花费3771,比一开始从代理人那里看的,便宜了至少50%,保的还更全了

如果还有疑问的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。

暖宝保3号门急诊

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|714 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|563 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|348浏览