如何购买保险?如何选择经济实用的保险产品?

本文导读:保险产品实际上是降低风险损失的解决方案。单一产品是单一解决方案;产品组合是综合解决方案。关于医疗门诊和住院津贴的商业保险,由于社会保险对门诊费用的报销比例和金额有限;如果你参加社会保险,但存款基数低,你也可以购买一些养老保险或年金保险,同时增加人身事故和医疗门诊和住院津贴,以确保老年人的生活质量不会大幅下降。

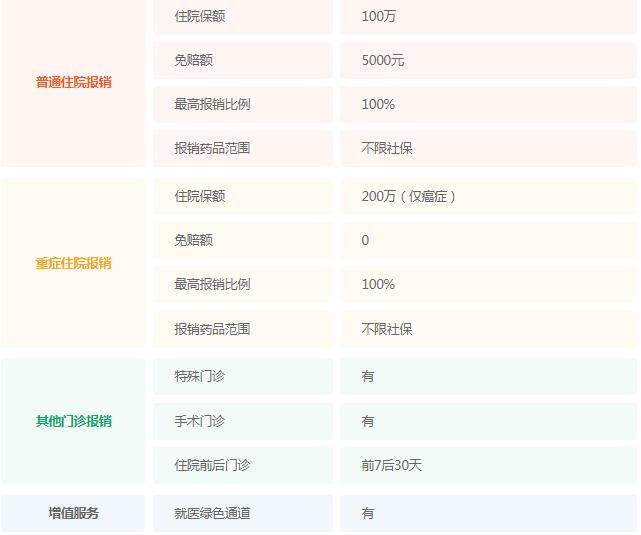

图片来源:pixabay

在长期从事保险相关工作后,我经常遇到朋友问我如何购买保险?为了回答这个问题,今天我们将向您详细解释。

保险是转移风险、减少经济损失的一种手段;保险产品实际上是降低风险损失的解决方案。单一产品是单一的解决方案;产品组合是一个综合的解决方案。每个人,每个家庭都面临着不同的情况,风险和隐患也有所不同。因此,在为特定的个人或家庭购买保险时,该方案可以通过组合和配置具有很强的个性化特征。

如果你已经参加了社会保险,并且存款基数很高,那么你基本上可以满足养老金和住院医疗的需要。此时,应重点考虑:

关于人身意外的商业保险,由于许多人身意外伤害不能通过社会保险获得补偿和费用报销;

关于医疗门诊和住院津贴的商业保险,由于社会保险对门诊费用的报销比例和金额有限;住院津贴可以进一步提高你的补偿。

如果你参加了社会保险,但存款基数较低,你也可以购买一些养老保险或年金保险,同时增加人身事故、医疗门诊和住院津贴商业保险,以确保老年人的生活质量不会大幅下降。

如果不参加社会保险,首先要考虑的是重大疾病的医疗保险,因为“医疗费用高”这是一个无可争辩的事实;其次,应考虑养老保险或年金保险,以确保老年人的稳定生活。然后酌情增加人身意外伤害和一些医疗津贴保险产品。

如果一个家庭在经济条件允许的情况下购买保险,当然是”大人小孩都保全“最好的;如果不能全面照顾,应采取措施”成人防病养老;儿童注重防病;“适当增加意外伤害和医疗门诊品种的原则。

我们应该对保险有正确的认识,并根据我们的能力购买保险产品。保险的功能不能使用”神化“,这是保险销售人员为了销售产品而说的话;如果取得了”防祸减损“手段,当成”发家致富“成为自己或家庭负担的方式,不仅不必要,甚至误解保险。

不要迷信品牌。保险理赔的依据是条款,实际上与公司品牌、规模等无关。因此,在购买保险产品时,不要听销售人员的话”吹嘘“,要真正看条款,找出不清楚的地方。你买的产品是”保什么的?保多少?赔偿条件是什么?其他权益是否有豁免?“,这是对自己和家人负责的态度。

只有结合长度,才能相得益彰。养老、年金等产品可选择较长的缴费期限,减轻每个缴费期限的压力;疾病医疗保险可选择长期主要产品,并在不同时期补充一些短期卡产品,特别是儿童,经济实用。

小青龙3号少儿重疾险

又一匹黑马!中英福满佳分红险5大亮点!值得买吗?

慧择小马老师|347 浏览

达尔文9号重疾险保障怎么样 创新免单是真的吗

慧择小马老师|575 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|344浏览