安全新出来的常春藤教育金,挺适宜小孩子

平安人寿,对,恰好是大家经常说的那一个安全,近期出了一款儿童教育金。

名叫常春藤。

坦白说,常春藤的实际收益率很一般,IRR才能勉强做到3%。

IRR科谱☞即内部报酬率,指考虑到了资金时间价值的情形下,交易中具体可以达到收益率。

IRR越大,意味着具体年化收益越大。

怎样用IRR算回报率?备考☞《IRR:测算实际收益率神器》。

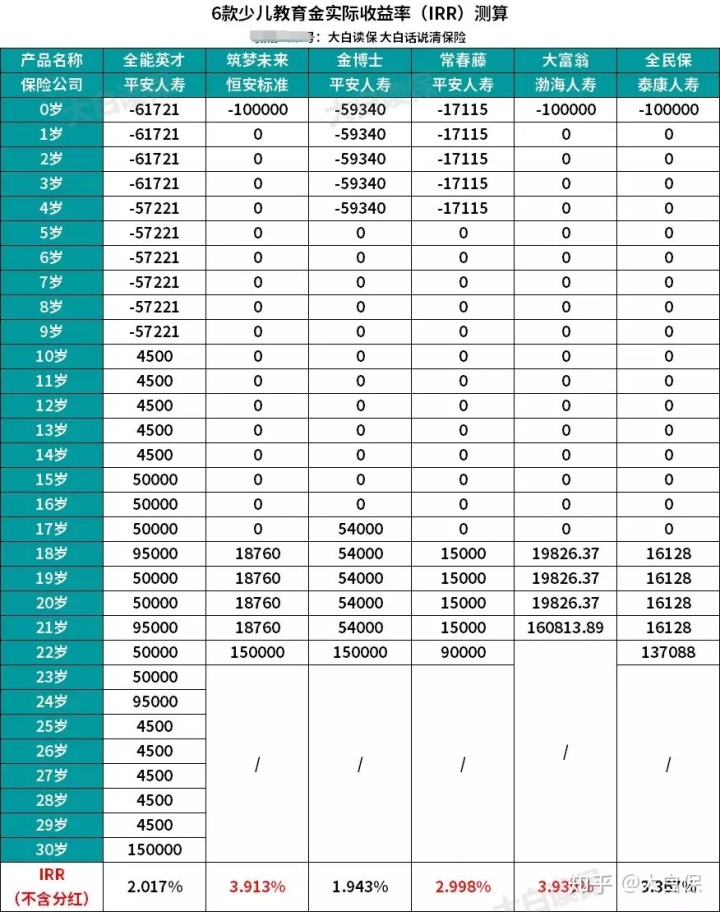

[caption id="" align="aligncenter" width="626"]

恒安筑梦未来、平安人寿常春藤、渤海人寿大富翁、全民保泰康人寿四款教育金专业测评[/caption]

跟最介绍的大富翁儿童教育金比,IRR整整少了一个点。

也没有恒安标准筑梦未来、泰康全民保。

对父母来说,买教育金,安全系数都可以得到确保的情形下,盈利自然就是越大越好。

因此,安全常春藤,本没有在我们自己的强烈推荐范围之内。

1 安全常春藤,好在哪?

为什么大家还是写?

因为这个常春藤吧,或是有点儿意思。

它虽然比不上渤海湾大富翁。

却将安全家其它的教育金,例如金博士、全能型人才,都挤下去了。

[caption id="" align="aligncenter" width="626"]

安全全能型人才、平安金医生、安全常春藤、渤海湾大富翁四款教育金回报率[/caption]

关心我们的好朋友中,许多就买了金博士、全能型人才。

但是我们自身,很不喜欢金博士、全能型人才这类能分红教育金。

分红型教育金尽管演试的盈利很有可能非常高——委托代理人在推广时,也的确喜爱拿高端年底分红说事儿。

却不一定拿获得——即便是保险官网发布的历史时间年底分红,也只能是只表示以往,将来能无法达到并不确定性。

咱们就计算过:

假如算不上年底分红,金博士、全能型人才的IRR仅有2%上下。

即便算了吧年底分红,可能就3-4%中间。

全能型人才不一样年底分红级别相对应的IRR

文章内容戳这备考☞划不来的教育金,用对了也有很大优点!

那不如直接买通用型教育金。

没有年底分红、没有万能账户,购买的时候该交多少钱,领钱时每一年又可领要多少钱,一清二楚。

相当于买了一个保本保息的投资理财产品,盈利十分明确。

父母买教育金,无非是想给小孩存够上大学钱,那最好是靠明智的技术实现。

02 拆卸安全常春藤

安全常春藤,便是通用型教育金,又稳又整洁。

出世满28天-12岁小朋友,能买。

无论什么时候购买保险,也是从18岁逐渐领取奖励,22岁领完。

18-21岁,每一年领到保额的10%;

22岁,一次领到保额的60%。

[caption id="" align="aligncenter" width="1080"]

安全全能型人才、平安金医生、安全常春藤、渤海湾大富翁、泰康人寿全民保、恒安筑梦未来六款教育金商品信息[/caption]

只要你愿意清晰小孩子读大学大概要多少钱,随后明确保额,及其交多少钱年。

系统软件便会清晰明确的说,你可以取回要多少钱,没有别的呵呵哒。

来给大家举例说明。

小赵0岁,老李我存笔钱给小赵18岁读大学用,大学一年学费算2万吧。

因为通货膨胀存有,钱会愈来愈一文不值。

假定通货膨胀率为3%,那18年之后,具体一年学费是:

2*(1+3%)^18=3.4万。

高校一共四年,那相当于老李需要存够13.6万。

假如老李看上了常春藤,那保额可以选择15万,5年交,一年交17115元。

那小亮18-21岁,每一年可领1万5。

22岁可领9万。

安全全能型人才、平安金医生、安全常春藤、渤海湾大富翁、泰康人寿全民保、恒安筑梦未来六款教育金购买保险状况

用IRR公式计算算算,具体年化收益是2.998%。

安全全能型人才、平安金医生、安全常春藤、渤海湾大富翁、泰康人寿全民保、恒安筑梦未来六款教育金回报率状况[/caption]

而渤海人寿的大富翁、恒安标准筑梦未来,IRR各自可以达到3.939%和3.913%。

要比常春藤高许多。

但是,如前面所指,常春藤的优势在于,在算不上年底分红的情形下,它收益率要比全能型人才、金博士高。

因此,谁适宜常春藤?

- 非平安人寿没有买

- 又想要明确盈利能高一点的

其它的好朋友,只要没有跟钱过不去,当然大富翁不可或缺。

03 一个不得不承认的闪光点

常春藤还有一个闪光点,值得一说。

生活中有豁免作用,包含被保人豁免和投保人豁免。

豁免的意思解释,孩子生下重病,或者投保人爸爸妈妈生下重病、过世或者全残了。

也不用担心后边的保费没有人给交,保险公司为你交。

而小孩子的教育金,分毫影响不大。

担忧孩子还没成年人,自己也忽然出大事了,没有人给小孩交保费的家长们,就可以将豁免携带。

自然,得加钱买。

大家计算了一下,0岁男孩子,保额选15万,交5年,没有豁免,一年是17115块。

而携带投保人豁免,是17386.67块。

贵270几块,5年出来,接近1400块。

费用预算够,能带。

说贵,有一个随机应变的变法维新,缩小社保缴费年限。

例如一次性把保费缴完了,那样无论成年人什么时候发生意外,都干扰不上小孩的保险单。

04 教育金,回报率过低?

一定会有人看不上教育金收益率低,并且还要拥有十几年才能实现。

所以目前一些五年期互联网技术储蓄,利息高的可以达到6%。

但你不能直接拿他们进行比较。

由于教育金算出来是利滚利,

而互联网技术储蓄算出来是单利。

这把年金险的利滚利换算成单利呢?

也不太好较为,由于年金险最多得拥有2、30年。

而互联网技术储蓄最多可能就5年(如果小孩5年之内就需要读大学,那能买互联网技术储蓄)。

只能说是每一种投资理财产品都有自己的优点,谁也无法彻底取代谁。

就如同我们常常谈到的那般,一切投资理财产品都是有三个特性:安全系数、流通性、回报率,三者绝对不可能与此同时极致。若是有,那你肯定是碰见了骗子公司。

像教育金,它安全系数极好,可回报率、流通性一般。

而创新存款,流通性、回报率不错,安全系数却略令人忧虑。

主要看你在乎什么。

在很多人眼里,小孩上学这件事情,是最佳选择,钱少些没事儿,可别并没有。

因此,越妥当就越好。

而教育金,确实很顺:

- 从法律属性:重疾险是一份合同书,只需没到期,资产就有明确所属,是你就是你,也基本上不必担心保险公司逃走、倒闭、破产倒闭;

- 从产品特征:即便成年人下岗赚不到钱了,或者忽然生重大疾病了、不幸去世了,乃至要离婚了。只需没给教育金办退保险,存进教育金钱,到孩子18岁,会自动释放出来相对稳定的现金流量,保证孩子里的起高校。

有点儿天塌,也不怕的感觉了。

会买教育金的爸妈,我坚信,毫无疑问都喜欢孩子爱得特低沉,为其想的特殊的长久。

05 谁适宜买教育金?

但是,并不是所有家中都很适合买教育金。

有小孩的开销本就非常大,房贷车贷、小孩的奶粉钱、老人们的治疗费,自己就得业余组充充电…

好几座高山压下去,手头上非常容易窘迫。

这时候最怕什么?

家里支撑倒地啊。

因此,买保险的恰当次序,一定得:先成年人、后小孩;先经济产业、再其他人。

简言之,成年人真要是倒下,你咬着牙给孩子买的教育金,很有可能真就没人为他交保费了。

因此,买教育金,有前提条件:

1、家里基本保障:重疾险、医疗险,意外险、定寿都买齐了。

2、用余钱买,能长期投资没动,不然初期退保险,取回的现金价值都还没本钱多。

对常春藤而言,品牌不是事,主要看你能不能受到它相对较低的回报率——3%上下。

安全常春藤儿童教育金购买保险连接

无法接受,不要犹豫,买大富翁——IRR 贴近4%。

渤海人寿大富翁儿童教育金购买保险连接

若是有不懂的地方,公众号后台回应:资询,能够预定个咨询顾问详尽聊下。

特别是牵涉到家中保费预算安排时,咨询顾问也会给你技术过硬的建议。

千万别糊里糊涂又给孩子买了一大堆,忘记自己才是保证的关键啦~

长相安百万医疗

又一匹黑马!中英福满佳分红险5大亮点!值得买吗?

慧择小马老师|356 浏览

达尔文9号重疾险保障怎么样 创新免单是真的吗

慧择小马老师|582 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|344浏览