这款重疾险666,抑郁症/肺结节/大三阳都让买

复星好久没动静。

最近终于来了个新成员。

就是名字,emm,真有点一言难尽。

叫六六六重疾险。

赶巧,大白去年参加公司培训,竞赛阶段,我小组组名也叫“666”,希望借好名,能拔个头筹。

所以,复星这款重疾险,敢叫六六六,也是有把刷子。

这把刷子,就是核保特宽松。

给了那些买不到重疾险的人,一个机会。

01

抑郁症/肺结节/大三阳都能买▿

六六六核保宽松到什么程度呢?

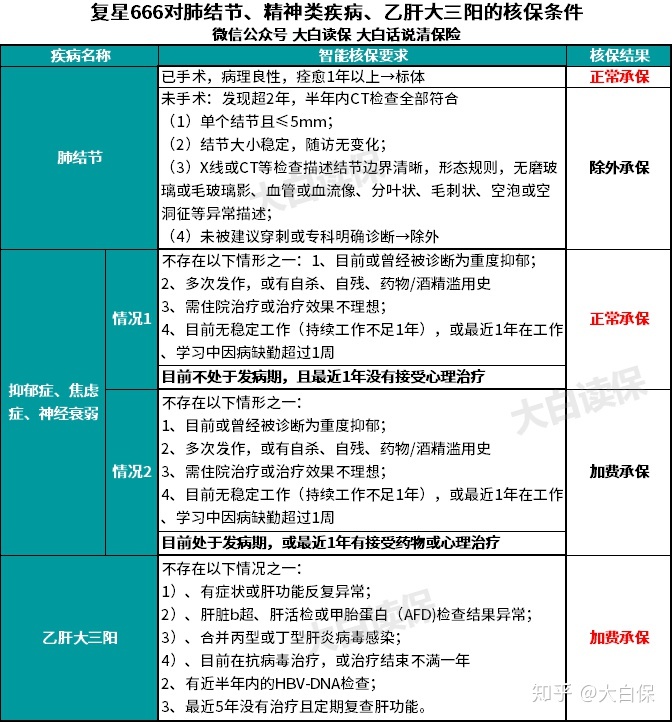

抑郁症、焦虑症、大三阳、肺结节、慢性支气管炎、尿酸高……这些其他重疾险会直接拒保的疾病,它都敢保。

为方便用得着的朋友,大白直接把核保要求都整理出来了。

像肺结节,如果是2年以上的陈旧性结节(表格看细节),六六六能除外买。

也就是肺结节变肺癌,不赔;而其他大病,比如胃癌,正常赔

抑郁症,已经痊愈,没自杀、自残过,可以标准体买。

慢性支气管炎、尿酸高、乳管内乳头状瘤,满足表格里的条件,六六六也能标体买。

而大三阳,常规的重疾险,一般直接拒。

但六六六,可以加费。

也就是,多交点钱,后期要是大三阳恶化成了肝癌,保险公司正常赔。

这无疑比拒保好多了。

大白测了下,30岁男生,买30万保额,保终身,有大三阳,买六六六,每年要多交1485块。

要不要买呢?

大白建议放放。

优先看看超惠保。

因为只要肝功能正常,大三阳,超惠保能直接买,不用多交钱。

超惠保健康告知问的是:乙肝合并肝功能异常

大三阳同样能加费买的,还有弘康的几款重疾险,如哆啦A保、倍倍加。

拿倍倍加举个栗子。

跟六六六比,倍倍加亮点有两个:

a、核保更松

只问肝功能,没像六六六还管肝脏B超、5年内治疗情况;

b、更便宜

30岁男、30万保额,保终身,30年缴费,就算加上大三阳要多交的保费,倍倍加依然比六六六便宜1000左右。

所以,大三阳:

首选,超惠保; 次选,倍倍加、哆啦A保

大白再提个醒,还有两种常见病,六六六不算首选。

1、甲状腺结节、乳腺结节

1-2级结节,六六六可以标体。

但很遗憾,保额有限制,最高30万。

想买30万以上的保额,就换:

男生:换钢铁战士(男生不少得甲状腺结节) 女生:换优惠宝

2、高血压

六六六是问高血压。

而钢铁战士、守卫者3号,虽然也问高血压,问法却不同:

钢铁战士:血压升高(收缩压≥150mmHg或舒张压≥100mmHg) 守卫者3号:高血压(收缩压达到160mmHg或舒张压达到100mmHg)

很明显,只要没超过限制,钢铁战士、守卫者3号能直接买。

而六六六不管血压值高低,都得走智能核保,收缩压≥140mmHg或舒张压≥90mmHg,才能买,偏严格。

就这三个常见病,大家留意下。

其他的疾病,买不到重疾险,还是试试六六六。

它核保的宽松程度,在目前的线上重疾险里,能打进前三。

包括一些小朋友的疾病,比如先天性肥厚性幽门狭窄、新生儿败血症、新生儿脓毒血症、新生儿胎粪吸入综合症、新生儿羊水吸入综合征……

走智能核保,满足条件,六六六也能买。

不懂怎么走智能核保?

那后台回复:咨询,约个顾问,可以手把手指导你。

02

六六六:保障不走寻常路▿

除核保更宽松些。

六六六的保障也蛮特殊。

大白说过重疾险是得了合同约定的大病,比如癌症,就直接赔一笔钱。

比如买50万,赔50万,保险公司不限制你怎么花。

但六六六,不这么干。

它前两年患重疾,不赔保额。

而是报销1年的治疗费(住院+门急诊)。

不限社保,国产药、进口药、靶向药统统都报。

报销额度为(300万 or 6倍保额)中小的那个。

要是2年后第一次得重疾,那才正常赔保额。

相当于六六六前2年是一个只保重疾的百万医疗险;

2年后才是一个重疾险。

这么设置的理由。

大白猜测,还是因为它核保太松。

报销最多的也就53万。

泰康不是小公司。

它的理赔报告,很有参考性。

等于说,大部分大病实际治疗费花不到50万。

而50万,可能是重疾险一次性赔出去的钱。

不管实际治疗费花了多少,就算只花2万,你保额买50万,也赔50万。

那六六六虽然保很多其他重疾险不敢保的疾病,但由于前2年只报销治疗费,一定程度也能控制风险,不会轻易赔穿。

可对有些朋友来说,这种设置不友好。

大白建议换个角度看。

有抑郁症、肺结节、大三阳,医疗险基本买不着。

所以就算六六六2年内只报销治疗费,也能帮你转移掉风险。

至少治疗费有着落了,不用自己兜着,不是?

要是2年之后出的险,那六六六在理赔上,跟其他重疾险没任何差别。

你买80万,它就赔80万。

反之,放弃不买任何重疾险,那一分钱都赔不着。

03

抑郁症/肺结节,不选六六六那买谁?▿

理是这么个理。

但大白估计还是说服不了一些朋友。

所以也给你们准备了第二选择:

横琴优惠宝。

它家,有肺结节、抑郁症、大三阳等等,支持走人工核保。

满足条件,也有机会标准体买。

就是提个醒:

六六六肺结节、抑郁症的核保,直接能在手机上操作,1、2分钟就出结果。

而优惠宝,是交材料给保险公司,做线下操作,等待时间要好几个工作日。

大白觉得,可以花这个时间。

优惠宝,60岁前得重疾,能多赔60%的保额,即买50万,赔80万。

癌症2次赔,间隔期是180天/3年。

保费也比六六六便宜不少。

还是值得试试。

要是你借医保卡给别人用过,也优先核优惠宝。

因为六六六不给核保。

那要是优惠宝,核保没过,被拒保了呢?

那别嫌弃六六六了。

它是你最后上车的机会。

给大家分析下它的保障。

六六六的责任很全面。

基础责任是:轻症3次+中症2次+重疾6次

重疾有个亮点:投保后,第2年-10年第一次得重疾,额外赔30%保额。

等于买50万,最高赔65万。

加点钱,六六六还能选上:

- 身故(赔保额或现金价值)

- 少儿/成人特定重疾

- 癌症/心梗/脑中风后遗症2次赔

身故可以选上,选赔保额。

因为选赔保额,跟选赔现金价值,就贵了几百块。

那自然挑赔得多的。

少儿/成人特疾、癌症/心梗/脑中风后遗症2次赔,大白就都不推荐买。

少儿/成人特疾,基础保障已经包含了,只不过多赔点钱,那还不如直接把保额买高点。

而癌症/心梗/脑中风后遗症2次赔,理赔太严格了。

第一次得癌症,赔了,第二次癌症要再赔,得隔3年;

而心梗、脑中风后遗症,首发跟再发,要隔3年,而且“再发”,得是其他部位的才能赔。

啥叫其他部位?

拿心梗说,第一次发作,是左心脏一个大血管堵了,赔;

1年后,心梗复发,如果这次是右心脏一个大血管堵了,那也赔;

但如果堵的又是之前左心脏那根大血管,就不赔。

脑血管很丰富,一根血管重复堵的概率比较小。

可心脏不一样,就那么几根大血管,新发才赔,就比较严苛。

还不如直接买钢铁战士,心梗/脑中风后遗症两次发作,只要间隔1年,而且新发、复发都赔。

所以,买六六六:选上基础保障,顶多加个身故,就行了。

那保费呢?六六六有竞争力吗?

说实话,表现挺一般。

跟六六六保障最接近的是弘康的倍倍加。

倍倍加在前两年得重疾,也只报销医疗费。

但好歹倍倍加价格有优势。

就比带身故的单次赔重疾险,贵了5%左右。

而六六六,同样的保障,价格比倍倍加平均贵15%左右。

跟嘉多保、守卫者3号比,六六六甚至还贵点。

但守卫者,前后不是同一种疾病,就能赔2次。拿到赔偿的概率更高。

所以呀,六六六适合谁买?

实在买不着其他重疾险了。

又想要个保障的朋友。

要是你就一点小毛病。

单次赔的:

男生买钢铁战士。

女生买优惠宝。

多次赔的,男女都可以买守卫者3号。

大白希望跟大家解释清楚了。

辛苦码字,大家请点个赞支持下哦!

小青龙3号少儿重疾险

又一匹黑马!中英福满佳分红险5大亮点!值得买吗?

慧择小马老师|347 浏览

达尔文9号重疾险保障怎么样 创新免单是真的吗

慧择小马老师|575 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|344浏览