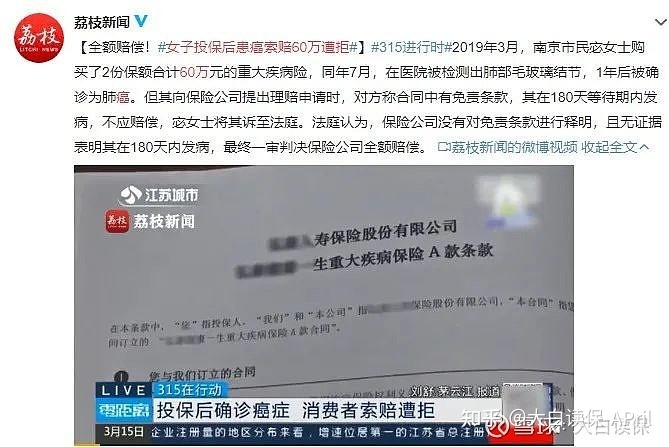

女子患癌60万保险索赔遭拒,买了保险会被拒赔吗?

这两天,有个拒赔案,闹得沸沸扬扬,

简单讲一下事情经过:

南京的宓女士,

在2019年3月的时候,在某保险公司购买了两份重疾险,累计保额60万;

2019年7月,被医院查出肺部玻璃结节;

而此时,她买的保险还处在等待期内;

一年后,也就是2020年,宓女士被确诊为肺癌。

她去找保险公司申请理赔,

却被保险公司以「180天等待期内发病,属于免责」,而拒赔,

同时退还了已交保费。

宓女士不服,就把保险公司告上了法庭,

法院认为,保险公司这一拒赔并不合理,判决保险公司全额赔偿60万保额。

大快人心!

01

实际上,

保险公司的这次拒赔,根本就站不住脚。

等待期的存在,主要是为了防止人们带病投保,

如果有人生了病,马上去买保险,以此来获得大额赔偿,

那保险公司早就把底赔掉了。

所以,如果等待期内,

身故或者确诊重疾,

保险公司免责,并退还已交保费或现金价值,合同也随之终止;

而如果确诊的是中症或者轻症,

则要根据合同条款的规定,

看是终止合同,

还是不承担该中症/轻症责任,但合同继续有效。

当然如果等待期内,是因意外而出险,是会正常赔付。

那我们就一起来看看,

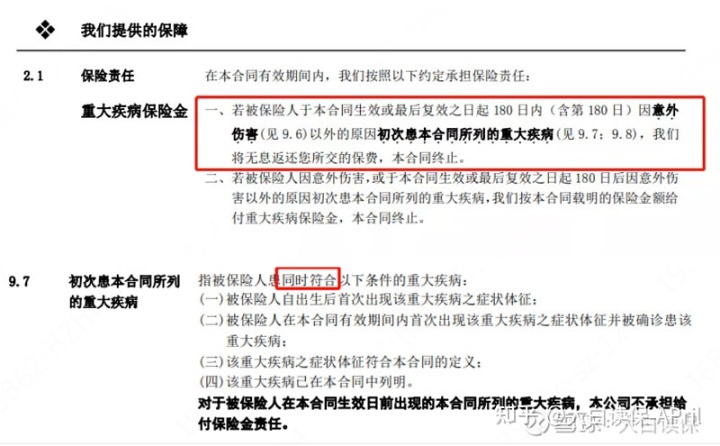

宓女士买的两份保险,合同上到底是怎么规定的:

可以看到,

宓女士买两份重疾,都对等待期内“符合初次患有合同规定的重疾”,

作出了具体的解释:

需要同时符合上面的四个条件。

显然,宓女士的情况并不满足(二)中“首次出现该重大疾病之症状体征并被确诊患该重大疾病”的这一要求,

宓女士虽然在等待期内检查出了肺部玻璃结节,

但,没有确诊肺癌。

所以根本不能被算作出险!

以此为理由而拒赔,实属不该。

02

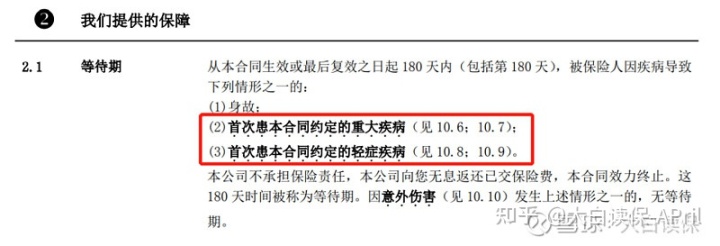

当然,我也见过合同条款没这么友好的,

像这种:

等待期内出现相关的症状并就诊,跟等待期后确诊的疾病有直接关系的,

保险公司很有可能会拒赔。

不过,也不用过于担心,

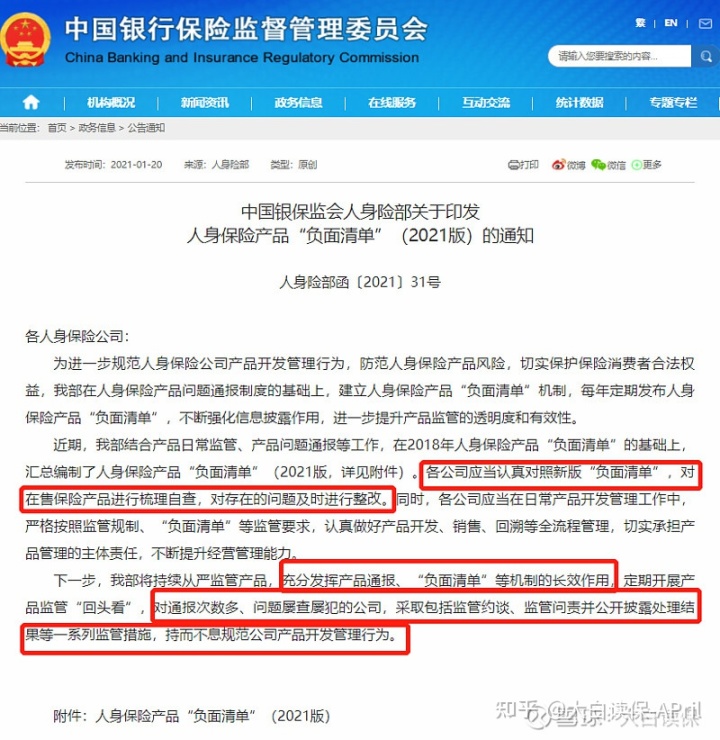

针对这种判定条件不合理的情况,监管部门已经在着手处理了:

今年1月份,

银保监会就发布了《中国银保监会人身险部关于印发人身保险产品负面清单2021的通知》(人身险部函〔2021〕31号)的通知,

一共列出了73条产品负面清单,并要求保险公司进行梳理自查及整改。

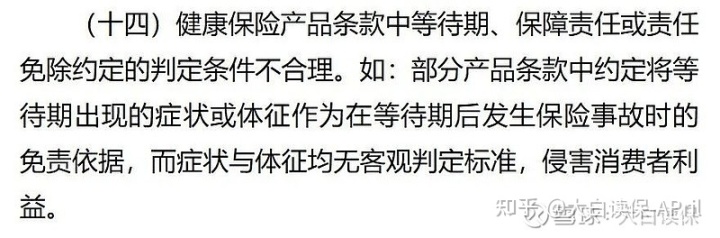

其中,第14条就列出了等待期条款不合理的问题:

对于这个”负面清单“机制的态度,

银保监会也表达得非常明确 —— ”从严监管、持而不息“,

对屡次不改的保险公司,将采取约谈、问责、披露等一系列监管措施,

直到改了为止。

03

话说回来,通过这个案例,我们也能得到一些启示:

首先,

买保险一定要趁早,

与其纠结担心,还不如趁身体还算健康,抓紧投保,

这才是规避等待期出险的正道;

其次,

为了减少不必要的麻烦,

尽量不要在投保前,以及保险还处在等待期的时候,就去体检。

因为目前大部分的保险,都需要做健康告知,

健康告知其实就是回答一份健康问卷,你只能填“是”或者“否”,以确定你的健康情况是不是符合保险公司的要求。

如果你无法通过健康告知,

那就需要提交资料给到保险公司核保,比如历年体检报告、病历资料等。

若核保结果不理想,有可能会被拒保,也就是买不了保险。

为了不影响投保,我们在做健康告知时,就要慎重一点,

告知的技巧是——“问到的就如实回答,没问的就不回答”。

而这里的“如实”,就是以我们投保当下实际掌握的情况为准,

你没去体检,即使身体有些小异常,因为不知情,那告知时选择“否”,不能算隐瞒病情。

反之,你买保险前去做了个详细的全身体检,结果被查出“甲状腺结节”、“乳腺结节”。

刚好你想买的保险在健康告知里,问到了“是否曾经或目前有体表或体内肿块、息肉、结节、囊肿”,

你明知自己有,却故意不说,

就属于隐瞒病情了。

由于违反了“最大诚信原则”,很容易给未来的理赔留下隐患。

而等待期去做体检,

万一查出问题,就很容易遇到像文中宓女士这样的纠纷。

所以,

想买商业保险,就不要去随便体检,

要体检,也最好等到投保成功,并过了等待期后再去。

最后,

大白也非常支持大家在遭遇保险公司不公平对待的时候,

大胆开麦,保护自己的合法权益。

如果是在大白这买的保险,

出险了,也可以第一时间联系我们,我们会提供免费的理赔协助服务。

专家会帮你分析保单、哪些能赔哪些不能赔;告诉理赔流程,需要准备哪些材料,也会帮你跟进理赔进度,帮你争取权益。

小青龙3号少儿重疾险

又一匹黑马!中英福满佳分红险5大亮点!值得买吗?

慧择小马老师|356 浏览

达尔文9号重疾险保障怎么样 创新免单是真的吗

慧择小马老师|582 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|344浏览