赶上下线前,捋几种超赞的养老保险金

互联网技术最新政策,

元旦节后,仅有大企业有权利玩。

想购买中小公司的好产品,只能找线下推广。

关键是,中小型公司分支机构没有那么多,

没有在你的城市卖,那不能买。

而拼盈利,现阶段小企业的的确更高一些,要不然大企业不需要那么焦虑不安。

拿年金险说,

35岁花朵,每一年交20万,交5年,一共100万保费,60岁起领养老保险金:

善心百岁人生、光大银行光明慧选、中荷金生有约,都会让花朵每一年领12万块。

假如花朵买安全*享益寿延年,一样100万保费,她每一年养老保险金只有领9.3万,一年少领2.7万,20年出来少领54万,30年出来少领81万。

现在买国寿*禄满堂红,每一年领养老保险金6.5万,加上2十分红,花朵一年少领3.5万,20年出来少领70万,30年出来少领105万。

常人攒个100万就不容易了。

因此,这2个月,想购买养老保险金、教育金,

或者手上有笔余钱、但没时间照顾的好朋友,

都能够考虑到入场,

去元旦节前就要下架的这一批年金险、增额终生寿险里,捡检漏。

01 挑养老保险金,最应关注什么?

近几天,小白也花精力把几十款年金险进行了一番整理。

年金险非常适合用来养老服务。

我们首先交费,

直到退休后,

就能按年或者按月从保险公司手上领取奖励,

就和领工资一样,活多长时间,领多长时间。

选年金险时,不同的人,要求还不太一样:

1.有些期待退休养老金越大越好,确保晚年时期的生活质量;2.有些期待现金价值延续时间能长些,那样碰到紧急状况,随时都能退保险紧急;3.也是有在乎死亡金的,好留一笔钱给家里人。

那一款年金险,能不能做到退休养老金、退保金、死亡金都要高呢?

不大可能,保险公司并不做公益:

假如好好活着能够多掏钱,那退保险或过世能够拿到钱便会低一些。

因此挑年金险时,大家一定要在心中排个序,你最关心的究竟是什么。

只需基本需求会被达到,就算各个方面缺点,都可以接受。

例如小白,就不会在意死亡金。

假如我儿女靠的是这一大笔钱日常生活,那真太失败了。

02 比较好的年金险就在这里

在即将下架的几十款年金险里,小白按:

a.高领到型(退休养老金高)

b.平衡型(不仅有退休养老金、又不断有现金价值)

2个标准筛出8款产品,防止大伙儿深陷担心。

1.高领到型(退休养老金高)

膝前无孩,

或儿女挣钱能力强,

或自身社保退休工资不高的,

买这种都很合适,优先选择照顾自己。

引领者是:

- 金生有约(尊享版)

- 养多多的B款

- 京福颐年

实际该交多少钱?该交多少钱年?

看好多个事例。

假定全是30岁起存款,60岁起领养老保险金:

(1)一次性交了10万保费

京福颐年领取的较多。

每一年领18000,相匹配每月1500。

且,确保领到20年,

例如新领5年,人走了,那保险公司把剩下15年,一共27万,一次性赔还亲人。相反,领满20年,人也好好活着,那就继续领养老保险金,直至死亡。

京福颐年盈利也比较快,第4年就回本,是当前养老保险金里盈利速度最快的。

它也只是少数仍在售卖的预定利率4.025%的年金险,盈利相当不错:

活过70岁,iRR贴近3.5%;活过80岁,IRR有3.7%;活过90岁,IRR达到4%。

但是,京福颐年仅有趸缴,领到和收益率才最大。

比较适合手上有一大笔余钱的朋友们买,例如股票市场刚TX,领取了拆迁费。

(2)10万*3年,共投放30万

养多多的B款,领取的较多。

每一年50500块,相匹配每月4200。

假如我国养老保险金每月也是有3、4000块,那一个月8000多,能通过得很好。

(3)10万*5年或者久一点

缴费期一变长,金生有约(尊享版)的优点就来了。

历年交10万、交10年、一共100万,60岁起领:

每一年可领154920块,一个月1万3,8款里最大,能一直领取自己过世才行,

够吃喝拉撒睡(4000元),够找保姆(6000元),也足够给孙子买零食、发红包了(3000元)。

领取80岁,金生有约一共能取走309万8400,比本钱100万,翻3倍多。

但是,养多多的、金生有约(尊享版)都有一个不确定性的地区—

不能保证领到,

越长命,大家领取奖励越大;相反,活还不够久,可能觉得亏。

由于领养老保险金后,人走了:

金生有约赔的钱,最大不能超过保费;养多多一分不赔。

它俩的现金价值还会在领养老保险金后,归0,退保险是没有钱的(反是不害怕骗子公司惦念了)。

因此,养多多的、金生有约归属于那种很纯洁的年金险:

你交到这钱,退休后所有变为持续不断的现金流量返让你,保你一生无虞。

但要和保险公司赌使用寿命,活得久,保险公司亏;早逝,你亏。

比较适合大家族有长寿基因的朋友们。

买的话,小白更提议金生有约(尊享版),任何时刻死亡,都能把保费取回来。

又十分灵便,

没领养老保险金前,能把55岁领改为60岁领;按年领改为按月领;或者对不能保证领到放心不下,适用换为20年确保发放的版本号。

还有一个意外惊喜,能够加保。

30岁买,34岁感觉交减少了,居然能按30岁的年纪来补缴保费,既留下后路,也可以给未来的自己省下不少钱。

正确了,金生有约能带医护金。

例如75岁突发性比较严重脑梗,丧失自控能力,

那每月除开1万余退休养老金,还可以再领4000块医护金,给护理员付薪水,医护金要持续领10年。

很周全,年纪大了很有可能遇到的困难,都想起了。

2.平衡型

体现为:

a.每一年领取的养老保险金算不上低;b.现金价值不断时间比较长,遇到紧急状况,随时都能退保险或保单贷款转现紧急;c.某一环节死亡,能够拿到一笔赔付。

本身就有社保养老金,买商业服务养老保险,想要放弃一点退休养老金,来兼具别的市场需求的好朋友,挺适宜。

有5款主要表现很好:

- 百岁人生(福享版)

- 光明慧选

- 养多多的A款(确保领到版)

- 臻享一生(11月10日下线)

- 信泰如意享(七金版)

但我想大家买哪一款?比才发现。

(1)比养老保险金

5款,都是有确保领到,

确保领到期内钱,是100%能够拿到的。

在这期间万一过世,保险公司还会把剩余没领取的钱一次性给家里人。

对于养老保险金多少,

3年交,百岁人生主要表现最佳。

5年、10年、20年交,那光明慧选养老保险金最大,其次百岁人生。

(2)比现金价值

百岁人生、臻享一生、如意享(七金版):终生都是有现金价值;

光明慧选:60-80岁一直有现金价值,81时岁归0;

养多多的:85岁之前都是有现金价值,以后归0。

(3)比死亡金

5款一样:

a.没领养老保险金前,那保费、现金价值谁大赔谁;b.逐渐领养老保险金后,赔【确保发放的-已取走的养老保险金】的账户余额;c.养老保险金领满20-25年之后,死亡不亏了。

(4)比真实收益

5款都不会差,IRR保持在3%-4%中间,领域浅池。

综合性较为,

百岁人生(福享版)、光明慧选更强点。

该怎么选择?

如果感到自已的离休收益不是最关键的、还想要兼具下小孩、死亡能给孩子留些钱,百岁人生比较合适。

终生都是有现金价值,临终时,退保险就可以将钱取出。

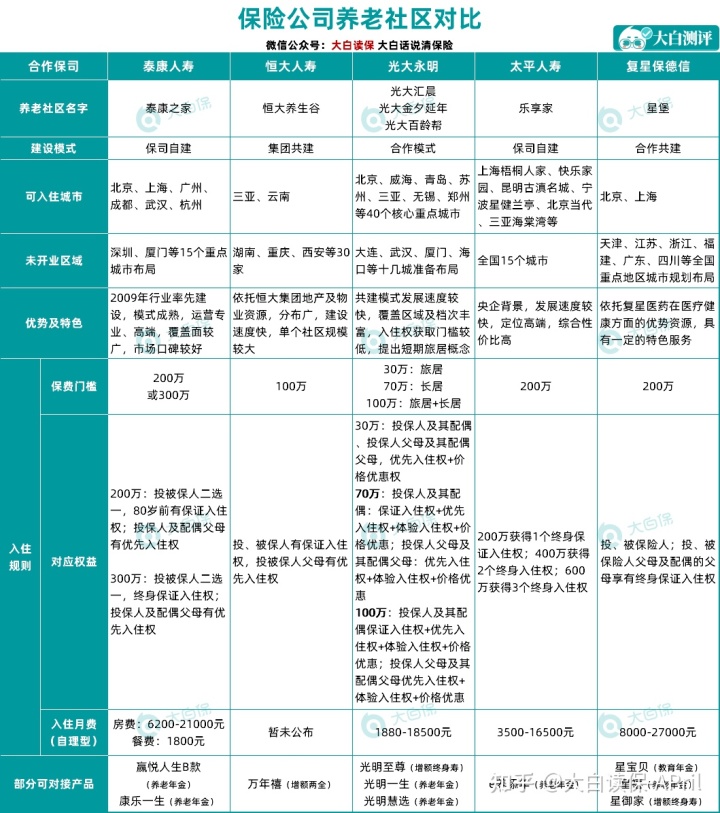

假如你担忧子女不孝顺;或晚年时期自身身体弱,行走不便、智力退化,需要长时间的看护,那小白更提议光明慧选。

能连接养老服务中心,

小区给予一日三餐,

按时举行老年活动,待在家里不孤独,

有专门、7*24钟头值班的护理员及医生团队,

有自建或协作医院,能刷医保卡。

以前小白便去参观考察过,环境不错;光大银行,中央企业环境,经营也挺靠谱。

光大银行的养老服务中心搬入门坎并不是很高,

总保费30万,就会有【旅居生活权】,跟旅行一样,每一年换不一样大城市住;身体弱,想【长居】,那总保费70万就会有资质。光明慧选最多能30年交费,相当于总保费30万,每一年最少存1万;总保费70万,每一年存2万3。

光大银行养老服务中心是当前门坎最低

光明慧选还可以携带万能账户,

直到可领养老保险金了,你如果不取,就可以进帐户利滚利周转。

保底收益有3%,归属于现阶段最高值…银行贷款利率持续拉最低,坚信几十年后,这一盈利会特别香。

交第一年保费时,多交10元钱,就可开启万能账户,提议携带。

03 小白总结

这一次归纳,商品较多,小白先给大伙儿整理下:

1.社保退休工资不高,不结婚/丁克一族的

想多领养老保险金,对人的寿命也充满信心,金生有约不可或缺;

5年*10万,到60岁那年,每一年可领8万余,现阶段年金险商品里最高,且活多长时间领多长时间。

老了之后,不仅需要长期稳定的养老保险金,也要可靠经济实惠敬老院,那光明慧选不可或缺,光大银行全国各地有75家养老服务中心。

详尽专业测评:光明慧选

2.除开养老服务,对产品质量协调能力也非常看重

百岁人生不可或缺。

养老保险金挺高、且确保领到80岁;

终生都是有现金价值,

随时都可以退保险,突发性重病,就看病;时日无多,就交给亲人,操控感十足。

5000起投,门坎不太高。

确实急需用钱,购买了后适用免息加保。

相当于用小量资产,就可终生锁住3.5%的本息盈利,划得来。

详尽专业测评:百岁人生

也有不明白的,能直接预定教师

将你的费用预算和想补充养老保险金对他说,教师可以帮你计算利息。

正确了,建议,臻享一生11月10日下线,

它算不上现阶段比较好的年金险,

但下线,它起块头。

要检漏的,能够尽早,别等很难买到了,再后悔。

值得买医疗险

达尔文9号重疾险保障怎么样?创新免单是真的吗?

慧择小马老师|582 浏览

小蜜蜂5号意外险,加量不加价!官方投保入口在这里!

慧择小马老师|557 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|344浏览