如何看待医无忧等医疗险停售,代理人集体投诉事件?

这两天,出了个大瓜,闹得沸沸扬扬,

太*人寿代理人围攻办事处,誓死维权。

我们一起来看一下,到底发生了什么 ↓↓↓

原来这件事,与我们之前提到的如何看待一大批百万医疗险即将下架?密切相关,

当时我就跟大家说过 ,

年初,银保监会下发了一则《关于规范短期健康保险业务有关问题的通知》,

《通知》中明确要求:

那些短期健康险,比如一年期百万医疗,明明只保1年,要一年一买,

那就不能出现“自动续保”“承诺续保”等字眼,

让人误以为可以一直买下去,有误导嫌疑。

这些产品,包含续保责任的,应当在保险条款中明确表述为“不保证续保”:

本产品保险期间为一年。保险期间届满,投保人需要重新向保险公司申请投保本产品,并经保险人同意,交纳保险费,获得新的保险合同。

不符合这个要求的,都要在5月1日前停售。

临近最后的节点了,保险公司也陆陆续续有了行动,

而太*人寿的超*保和*无忧,就在此次的停售队伍之中。

顺应监管要求,整改、下架,本是件无可厚非的事,

但坏就坏在,

太*在这件事情中处理得不太厚道,主要体现在两个方面:

01

超*保和*无忧,是太*人寿主推的百万医疗产品,

此前,公司对代理人宣导是可以保证续保到80岁和100岁,不管什么情况都可以续,停售也不影响...

代理人,也是这么拍着胸脯跟客户宣传的:

产品马上要下架了,抢到就是赚到,赶紧买!

结果,现在打脸了,

产品要下架了,用户不能继续续保了,

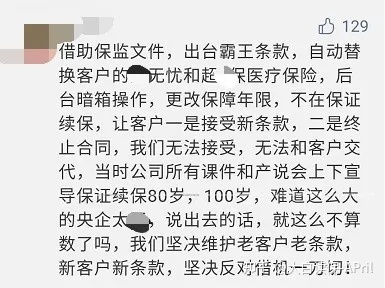

代理人傻眼了,这不明摆着把自己当傻子吗?还搞得自己里外不是人?

然后就有了代理人“揭竿而起”这瓜。

银保监会的《通知》早就已经下发,而保险公司在明知自家产品,到时候会下架,用户无法续保的情况下,

还这样全公司上下地宣传、洗脑,收割保费,

吃相有点过于难看。

02

售前做得不行,那售后怎么样?用户不能续保了,他们的保障怎么办?

我了解发现,太*人寿是有产品衔接方案的:

不过呢,

并不是所有人都能顺利转保。

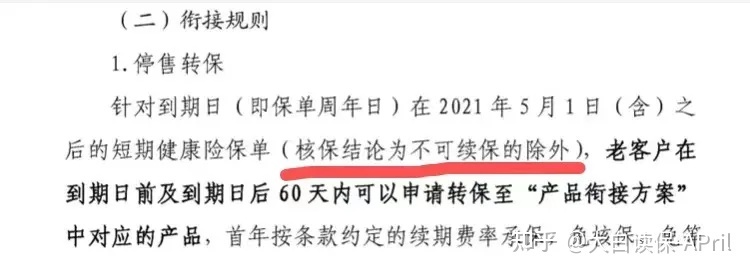

在公司的宣导文件中,转保条件明明白白地写着:

在本次转保生效之日前未发生过理赔

为了准确起见,我又去找了太*人寿的官方文件 ——《关于落实短期健康险衔接推动专项工作的通知》,

可以看到,文件写明了:「核保结论为不可续保的除外」,

也就是说,

太*人寿的转保服务,并不是免健康告知、免等待期的,

这也就把那些”身体条件变差、发生过理赔的人群“,直接拒之门外,

借着银保监会监管的由头,甩掉包袱,轻装上阵。

而这部分”身体条件变差、发生过理赔“的人群,又恰好是最需要这份保障的,

要知道,

医疗险是健康告知里最为严格的险种,

没了这份保障,他们也很难在别的地方买到合适的百万医疗险,

后半生就等于没有任何保障,只能”裸奔“了...

文章开头视频里,义愤填膺的那个大姐,

既是代理人,也是消费者本身,

她和她女儿都买的是太*的医疗险,而且她俩都做过小手术。

本来奔着大公司、保证续保到80岁和100岁,图个心安去的,

结果就这样被割了韭菜,确实很难不让人气愤。

症结:

有人觉得,这不过是太*人寿内部培训产生的乱象罢了,

实际上,

这只看到了这件事情的表象,

而这背后的根源在于「保险代理人的销售模式」的弊端。

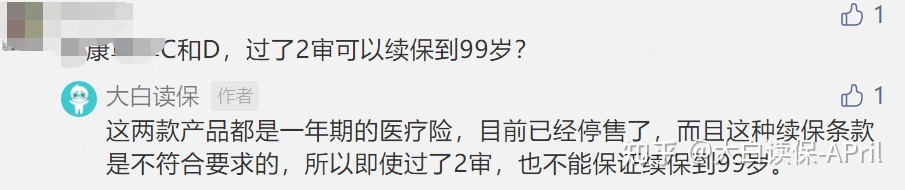

不止太*家,像大家熟知的*康,公司内部也都是这么宣传的,

直到现在,还有人认为一年期的百万医疗险,能保证续保到天荒地老。

为了完成业绩目标,

内勤“忽悠”代理人,代理人再“忽悠”客户,层层传导。

保险公司每天开早会,不断洗脑式宣传,

代理人只要听话、紧跟、照做就行,实在不懂,还有人提供销售话术,照着说总会吧。

遇到难搞的客户,送点礼品、返点佣金,再提下公司强大的背景,也离成交不远了。

这种销售模式存在的问题,已经越来越明显,

前有中*人寿张*丹自曝黑幕,后有太*人寿代理人围攻办事处...

是时候该改一改了:

一方面,保险公司不要再企图搞”一言堂“,

不管是从业者,还是消费者都已经有所觉醒,

过去的那一套已经行不通了,

踏踏实实做产品,切切实实做保障,才是正途;

另一方面,保险代理人也要站起来,

认认真真研究条款,宣传得天花乱坠,也不如白纸黑字的合同条款来得真切,

自己搞懂产品,才真是为客户着想,

不然公司说什么就信什么、传什么,终究也不过是保险公司赚钱的工具人罢了。

怎么办?

我们作为普通消费者,应该怎么办?

如果没有买医疗险,或者已经买了百万医疗,但身体条件依然还很不错的,

建议考虑那些严格按照监管要求来,符合规范的产品,

比如:尊享e生、好医保、微医保系列;

也可以考虑将短期医疗险,替换为长期医疗险。

比如e生保长期医疗,一保就保20年,50岁买,70岁都有保障。

或补充保障更稳定的重疾险、防癌险。

重疾险、防癌险,可以保30年、到70岁,或是终身。即使产品停售了,你的保障也不受影响,托底作用更强。

想了解目前最推荐的重疾险、防癌险是哪款?戳大白了解>>>

而如果买了百万医疗,但身体健康条件发生改变,甚至理赔过的,

这段时间一定要多留意保险公司的动态:比如保险公司官方公众号、短信电话等,如果产品下架,保险公司是需要通知到用户本人的。

至于停售的产品,具体是直接一刀切,不让买,也不管了;还是要重新走健康告知,转保其他产品;亦或是说可以免健康告知、免等待期,转保其他产品,这都要看保险公司后续的政策。

不过有太*这一前车之鉴,其他保险公司都怕引火上身,我估计,十有八九会放宽转保条件。

当然,还只是我的一个猜测,

最终结果,还是要以保险公司官方公布的消息为准。(5.1号过了之后,保险公司的续保政策基本上都发布了,到时候我再给大家做一个梳理。)

保险本身是个好东西,可以帮助人们转嫁未知风险,避免因病致贫的发生,

只可惜总有人不顾脸面,只看重眼前的那点利益,搅浑了整锅汤,

让社会充满了对保险的误解,

就,也挺悲哀。

愿觉醒的人儿,越来越多,

愿天下,不再有难买的保险!

长相安百万医疗

又一匹黑马!中英福满佳分红险5大亮点!值得买吗?

慧择小马老师|347 浏览

达尔文9号重疾险保障怎么样 创新免单是真的吗

慧择小马老师|575 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|344浏览