37天ICU,耗费21万+,医疗保险+百万医疗险费用报销后,只要承担1万余元

购买保险前,许多朋友总是担心2种情况:能赔吗?赔的速度更快吗?

因此小白上线了免费体验赔付帮助服务项目——小龙赔付,现在就产生2022年10月份赔付月度报告,以供参考参照。

商业保险都一样,和谁买,结论很不一样,对小白而言,购买保险仅仅提供服务的逐渐,而非完毕。

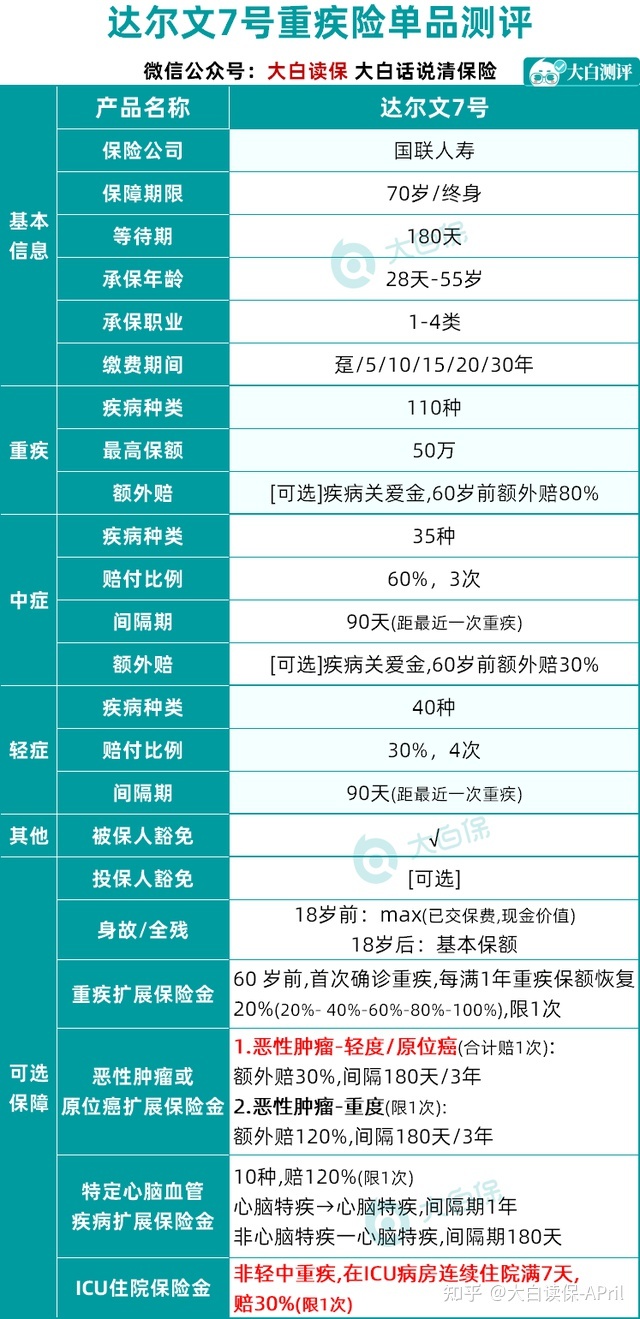

01 赔付详细信息

以往一个月,小龙帮助赔付总案子4856件,汇总案额度4217万。

小龙闪赔审结数2465件,小龙闪赔审结额度107万。

在其中,审结额度数最多的保险险种是重疾险,协赔额达到3310.75万余元,占协赔总额78.5%,

结案子数最多的是医疗险,有2507件,约占协赔案子数字的51.6%。

审结额度前五商品遍布:

- 达尔文系列产品稳居第一位,协赔总金额1448.25万余元,占重疾险总额43.7%

- 妈咪宝贝系列产品和守护者系列产品其次,协赔额度各是220万余元和215万元。

本周五大赔付案中,较大每笔赔付是1例定寿保险理赔,亏了200万,其他均是重疾保险理赔。

02 小白评价

说起ICU,坚信很多小伙伴都很熟悉。

这儿的患者,从被推动那刻起,则意味着要和死神之抗争。

而门口的亲属,一边是亲人求生的期待,一边是每日似流水一样的“高价”收支明细,能承受的痛楚显而易见。

这周分享理赔案例,是51岁张先生的真实经历。

作为一名车辆运输员,孙先生在2019年给自己购买了一份重疾险和一份百万医疗险。

在今年的1月9日,他因为突发胸口痛去医院做检查,被查出肺囊肿,病况紧急,被安排了上岗ICU医治。

自1月10日搬入ICU,到2月17日转到普通病房,整整的37天,医疗费用总计21万6490.1元!

有人会说,为什么ICU医院病房那么贵?来给大家解释下:

1. 硬件配置贵

ICU硬件条件优秀,是普通病房所不具备的,但这些仪器设备可以为重病患者提供更好的性命适用。

例如:中央监护系统,philipMX500心电监护仪,每件均配置基本上监测控制模块、双有创血压值,此外配置PICCO控制模块,呼末二氧化碳检验控制模块,无创呼吸机,血滤机 ,也有启动就需要用掉近6万人工肺......然而这仅仅ICU的冰山一角。

2. 查验多

ICU患者病况转变速率很快,为了能明确患者每一个阶段的病况转变,通常需要反复、数次开展各种查验,才可以立即为患者分配最理想的治疗方式。

3. 药物贵

ICU患者的药品的应用会很经常,加上病情恶化,必须药力比较强、效果明显的进口药品。

但是由于医疗保险报销文件目录限制,ICU在抢救病人时,使用的药物治疗方式,通常难以获得医保费用报销。

4. 人员配备成本相对高

配置专业医务人员,时时刻刻核查纪录各种各样医疗检测主要参数,同时也要应急解决一些情况,所以24钟头不间断地检测、医护、医治必须人力,及其劳动强度都远大于普通病房。

自然,ICU的各种收费标准均是由省份统一所规定的,有规范根据,并不是医院门诊随意提出来的。

即使如此,动则几十几百万的花费,让许多普通人家乏力担负。

本次孙先生住院治疗,21万6六千多的医疗费用,医保统筹仅报销了142887.23元,

幸亏,商业保险派上了用场。

小龙协赔权威专家姜红燕收到报警后,及时通知孙先生亲属,掌握保险理赔详细信息,并建议其关心赔付关键点,

最后,帮助顾客审批并提交资料至保司,百万医疗成功赔付63602.37元。

孙先生仅自付1万(医疗险免赔额),家庭医疗压力因而得到很大改善。

经历过本次赔付,孙先生对保险其价值更为认同,对小龙理赔专员仔细优质的服务也十分满意。

可能很多人会很惋惜,

此等重病,重疾险居然赔不上,是否确保不足全方位?

并不是这样。依照领域统一要求,

必保的28种重疾和3种轻症的赔偿,务必参考这3个规范:

1. 确诊即赔2. 实行了承诺手术治疗3. 做到病症的承诺情况

因孙先生没有达到重疾险保险单合同约定的“深度昏迷”情况,故没法赔付。

孙先生及家属也对于此事情况属实,表明现阶段人体恢复良好,接着撤销重疾险报警就可以。

那除开医疗险以外,有没有什么商品还可以在没有达到重疾赔付的情形下,赔偿ICU花费?

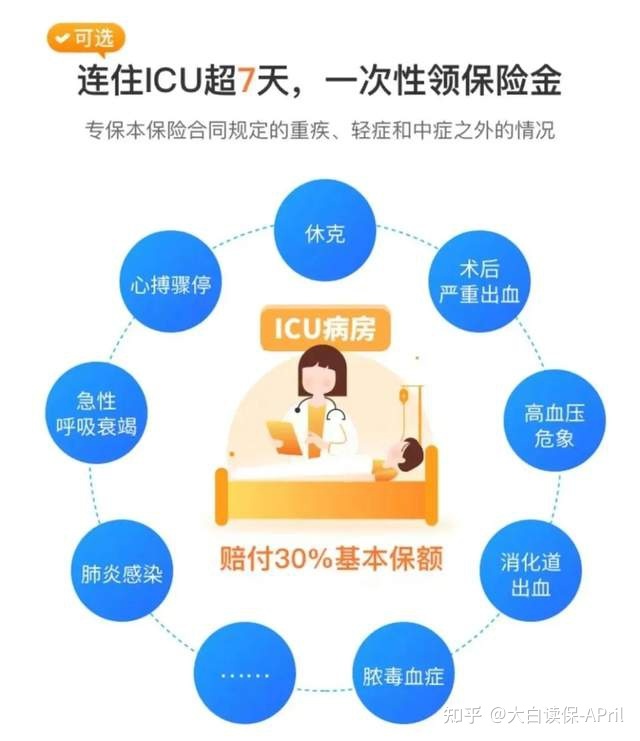

必须要有!上个月刚上线的达尔文系列产品新产品——达尔文7号,

在充分过硬的确保前提下,扩展了ICU住院保险金。

如果没有做到轻症、中症、重疾的赔付前提,但ICU医院病房持续住院治疗满7天,能赔30%。

以往,这一部分的开支全凭百万医疗险开展费用报销;

如今达尔文7号还有机会确保重中轻症以外的病症,及其今后的一些不明病症。

依据大家上半年的赔付数据分析,在挑选重疾及寿险,但没有达到赔偿规范的用户中,超3成搬入ICU的用户,入住时间超过7天。

一定程度扩展了保险范围,十分个性化。光凭这一点,就值得为达尔文7号给我点个赞。

除此之外,达尔文7号也拥有现阶段比较好的二次抗癌义务。

以往的商品,二次疾病的赔偿都仅针对恶性肿瘤-中重度。

达尔文7号除开中重度恶性肿瘤二次赔付120%保额外,还扩展了轻微恶性肿瘤或原位癌的二次赔偿:

重要,达尔文7号这一二次抗癌不仅确保覆盖面广,并且额外后价钱,也比一般商品划算。

无论你费用预算是多少,都能够根据需求,灵便组合产品责任。

想开展价钱计算,或是进一步了解确保关键点,戳这儿预定免费保险资询>>>,一对一沟通。

达尔文9号重疾险

又一匹黑马!中英福满佳分红险5大亮点!值得买吗?

慧择小马老师|356 浏览

达尔文9号重疾险保障怎么样 创新免单是真的吗

慧择小马老师|582 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|344浏览