全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师 · 4月前 · 1291人阅读

![]() 收藏

收藏

每年到这个点,就会有很多职场白领来问——可以用来省税的税优险。

产品形态非常简单,就是:抵税省钱+增值+护理保障。

买了之后,每年投进去的保费,就不用再交税了。

来年做个税清缴时,只需要按流程输入一串税优识别码,个税APP就会操作扣除,非常干脆利落。

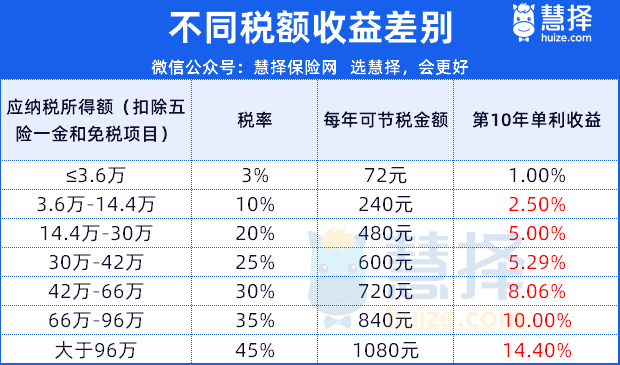

但最多一年抵税2400元。

当然不同税率的人,省下来的钱也是不一样的,最高能省1080元。

不过,很多人只看到了它省下的税钱,关于增值和护理两块功能,关注不多,今年再给大家好好讲讲。

还是拿去年卖爆的产品中荷岁岁享3.0来演示,它最高能拿5.0%的复利收益。

岁岁享3.0,一个5.0%收益的储蓄罐

中荷人寿连续卖爆了3年,至今无人超越。因为它的储蓄功能,非常吸睛。

咱们还是结合投保案例来看吧。

假设刘同学,30岁,税率 25%,他买了岁岁享3.0这个产品,交10年,每年交2400元。

我们一起来见证一下这个“储蓄罐”究竟能涨到多少。

第一步:用18000元的“现金”,换取24000元的“终身增值本金”。

刘同学10年投进去的保费一共是24000元,但每年省下的税钱是600元,10年一共就是6000元。

所以,刘同学投进这个储蓄罐里的钱,实际上只有18000元。

相当于只用了18000元,却换取了24000元的“本金”,“终身长大”的机会。

可以看到,当第10年,刘同学交完最后一笔保费,这个储蓄罐的现金价值就达到了24562元,回本了。

第二步:第10年,假设此时退保,赚6562元,单利6.4%。

这个时候如果要退保,不投了,起码不亏了。

妥妥赚了24562元(现金价值)+6000元(退税)-24000(本金)=6562元,复利收益达到了 5.29%,单利达到了6.4%。

你就说,如今哪家银行敢给咱这么多利息?

第三步:如果放着不动持续增值,单利基本持续4%以上。

如果刘同学不退保,选择让这个24000元的“小金库”持续长大,我们看下之后的增长情况:

到保单第20年,现金价值长大到29909元;

赚了29909元(现金价值)+6000元(退税)-24000(本金)=11909元,复利收益达到了 5.29%,单利达到了4.3%。

到保单第30年,现金价值长大到36410元;

赚了36410元(现金价值)+6000元(退税)-24000(本金)=18410元,复利收益达到了 5.29%,单利达到了4.0%。

到保单第50年,现金价值长大到52387元,投入的18000元直接翻了近3倍;

这收益,无论是放在银行面前,还是2.0%的固收储蓄险面前,都堪称是天花板级别了。

而且,这收益是写进保险合同里的,非常稳。

当然,上面刘同学的案例,是在税率 25%的情况测算的,如果你的税率越高,这个小金库的增值空间越大。

可以看到:

如果你的税率是30%(应纳税额在44万-66万),那第10年的单利可以达到8.055%;

如果你的税率是35%(应纳税额在66万-96万),那第10年的单利可以达到10%;

如果你的税率是45%(应纳税额在96万以上),那第10年的单利可以达到14.4%;

那有刚入职的朋友问,如果税率是10%(应纳税额在3.6万-14.4万)呢?也是划算的,第10年的单利可以达到2.5%。

并且,岁岁享 3.0 的缴费期可以灵活选,想抵更久的税,可以适当拉长缴费期限,比方说20年,或者直接交到退休。

想根据自己的收入和税率测算岁岁享 3.0究竟能省多少税?或者想了解更详细的收益情况,预约慧择保险咨询顾问,1V1给你们测算。

另外,提醒一句想省税的朋友,最迟要在今年 12 月 31 日及之前买,这样才能省 2025 年的税。

岁岁享3.0,还是一笔护工费

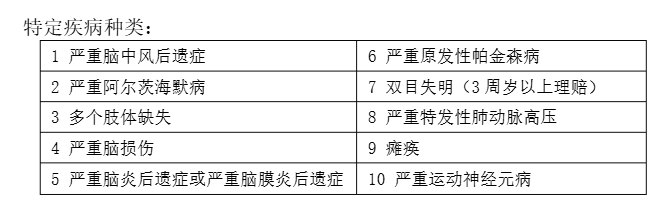

但它对疾病有限制,需要确诊10种高发特定疾病,或是因意外导致残疾,就可以申请护理金。

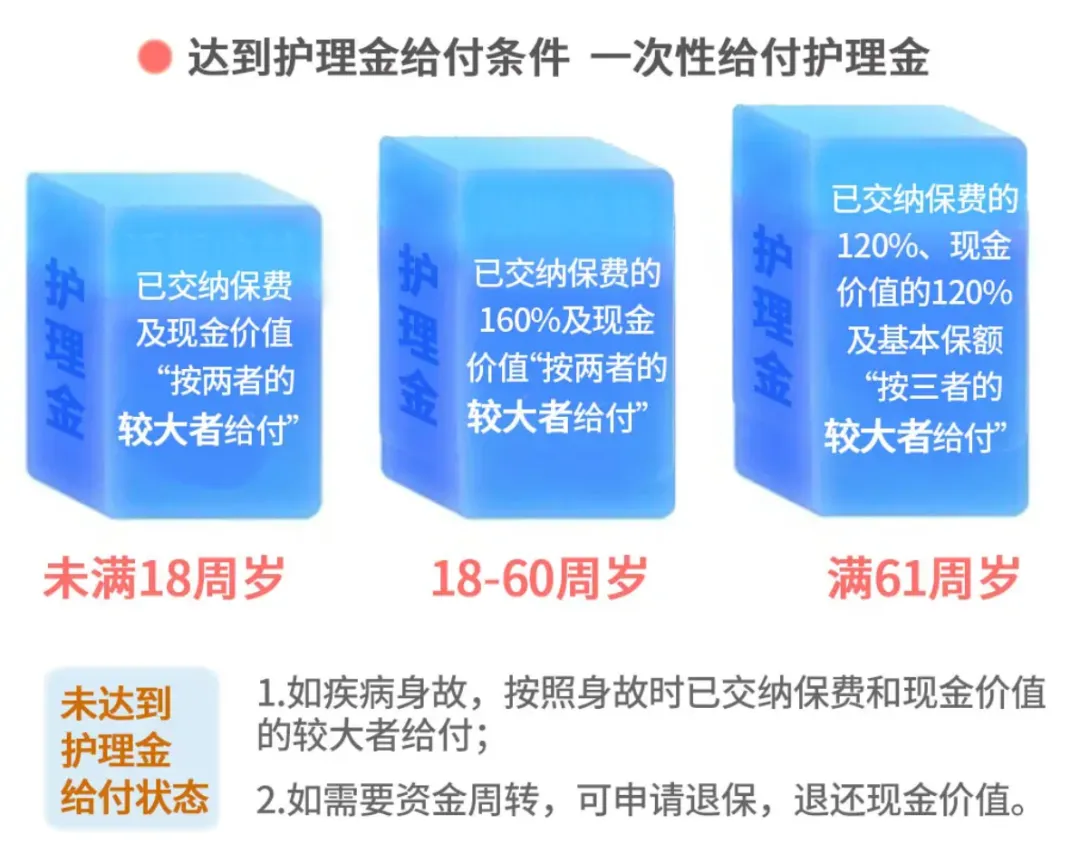

具体赔多少,会按年龄段分:

18岁前,赔已交保费和现金价值里的多的那个;

18-60岁,赔已交保费的160%和现金价值里的较大值;

61岁及以后,赔已交保费的120%、现金价值的120%、基本保额的较大值。

还是拿上面的周同学举例,比方说刘同学投保条件不变,她到61岁患【严重脑中风后遗症】。

保单当时的现金价值是37135元,37135元*120%=38400元;

刘同学已交保费是24000元,24000元*120%=28800元;

明显,现金价值的120%>已交保费*120%,像刘同学这种情况,保司会赔付最大值38400元,保单结束;

拿着这笔,刘同学可以用来请护工,或者补充之后的康复、营养、务工费用,不多,但聊胜于无。

那有朋友问,假如刘同学没达到患病理赔条件,但是中途身故了,怎么办?

身故也是有赔付的,赔已交保费和现价最大值。

假如刘同学61岁身故了,当时的现金价值是37135元,大于已交保费24000元,保司会赔付最大值37135元,保单结束;

写在最后:

基于岁岁享3.0抵税省钱+增值+护理保障 的特殊功能,最后给大家推荐几种把产品用到极致的买法:

1、投被保人,都是自己

像这种买法,岁岁享3.0,在没有生病前,可以当做自己的减税工具+强制储蓄金库,万一生病,可以当自己的护理津贴,无论怎么着都有用;

2、投保人是自己,被保人是父母

像这种买法,岁岁享3.0,于自己而言,可以当做减税工具+强制储蓄金库,万一父母生病,可以当父母的护理津贴,毕竟父母年纪大了,这个健康保障更刚需;

不过,提醒一下岁岁享3.0因为毕竟是税优健康险,所以对健康还是有一定要求,但极其宽松,仅有3条。

另外呀,提醒一下现在投保岁岁享3.0,还享有一份体检卡,这个卡可以自己用,也可以给父母或亲友用(不限)。

最后,想详细了解更多抵税知识的朋友,比方说:

1、除了岁岁享3.0,每年抵税2400元,还有更高抵税额度的产品吗?有,最高可抵12000元,每年最高能省5400元;

2、税优险能叠加抵税吗?比方说我买多个产品?部分能,但也要看产品性质。

3、买之后具体什么时候可以抵税?怎么抵?大部分产品是次年,但也有能实现当年抵税。

4、万一过几年没有工作了,能退保吗?当然可以,但要选一个合适的时间,这样才不亏。

这些问题,先简单回答,如果想更详细了解,可以找慧择保险咨询顾问,拆开给大家详细讲。

测评相关产品