多次赔付型重疾险有必要买吗?守卫者5号和健康保多倍版,哪款更好?

慧择小马老师 · 一年前 · 310人阅读

![]() 收藏

收藏

重疾险多次赔付是什么意思?

所谓多次赔付,是相对于单次赔付而言的。

单次赔付:被保险人得了约定范围内的重疾,保险公司赔付1次之后,保险合同终止。如果再次得重疾,不赔。

多次赔付:即使已经赔付了1次重疾,保单依然有效。如果再次患病,符合条件就可以继续获得赔付,直到所有赔付次数用尽,保险合同才终止。

可能有人不服,得一次重疾已经够倒霉了,保险说能赔5次、6次的,完全用不上吧!

要解决这个疑惑,我们要了解下面几个问题——

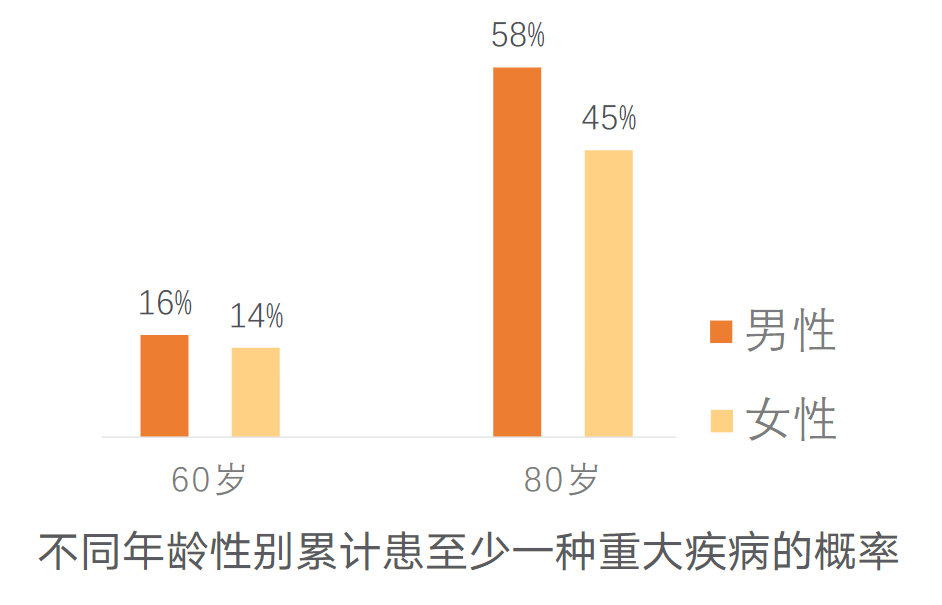

人一生得重疾的概率有多大?

中国精算师协会2020年12月发布的《国民防范重大疾病健康教育读本》,这么说:

#

重疾的发病率其实很高,特别是从人的一生来看,我们中间的很大一部分人,最后都会得重疾,寿命越长,得重疾的概率越趋近100%,严格意义上的“寿终正寝”其实是极少的。

(图源:《国民防范重大疾病健康教育读本》)

好在,现在得重疾,也不像以前那么可怕。

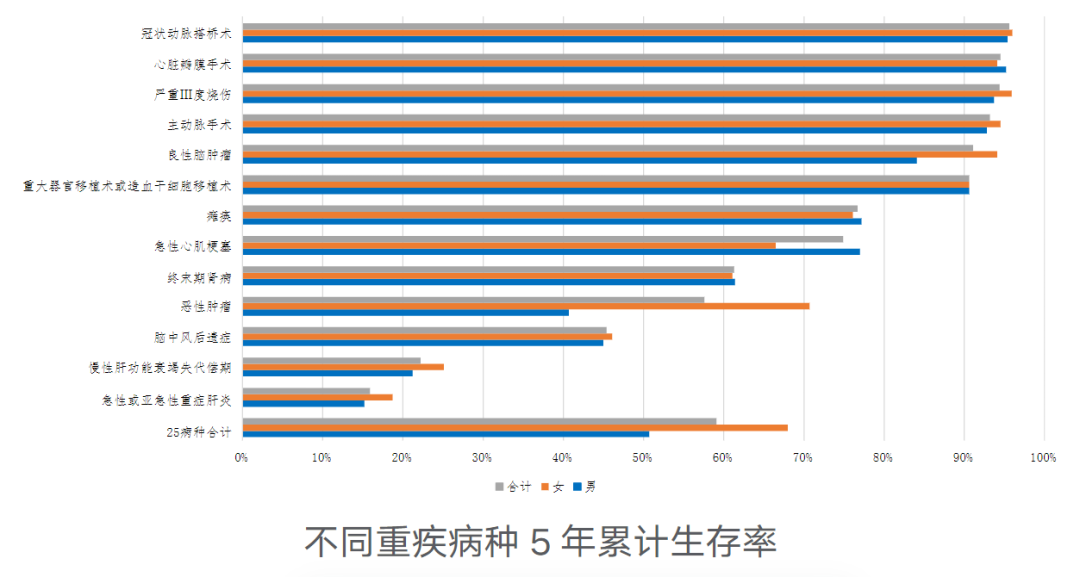

不少听起来吓人的病,其实“5年生存率”还挺高。

(图源:《国民防范重大疾病健康教育读本》)

冠状动脉搭桥、心脏瓣膜手术、严重III度烧伤的“5年生存率”都超过了90%。

重疾患者如果5年后还生存着,那医学上认为他的生存概率与常人一样。

而且,因为医学的发展,多数重疾的“5年生存率”还在逐年提高。

只是,在这5年里,患者的工作强度不能太大,同时还要保证长期康复、护理,可能至少要有一个家人放弃工作长期陪伴。

这短时间里需要的花费,对有的家庭来说,比疾病更可怕。

单次赔付的重疾险,就是来解决这个花费的问题。

而考虑要不要买多次赔付的重疾险,还要继续往下看↓

得过重病

会对之后的健康有影响吗?

会。

给大家上点研究数据。

在诊断为甲状腺癌后的1-5年内,高血压的风险增加了33%,心脏病风险增加了15%,脑血管疾病风险增加了129%。

(数据来源:美国犹他州Huntsman癌症研究所)

另外,柳叶刀研究结果显示↓

年龄到45岁时,青少年和年轻成年癌症幸存者的严重健康状况累积发生率达到39.4%,相当于三分之一以上会在45岁之前患重疾!

青少年和年轻成年癌症幸存者任何原因死亡的风险几乎高出同年龄段普通人群将近6倍(SMR 5.9,1357例死亡,预期死亡231.9例)。

简单点说就是,如果是儿童时期、青少年时期或成年早期就患癌,往后患上严重的、危及生命的疾病风险更高,而且与同龄人相比逝世得更早。

(数据来源:2020年2月14日《柳叶刀·肿瘤学》发表的基于儿童期癌症幸存者的研究)

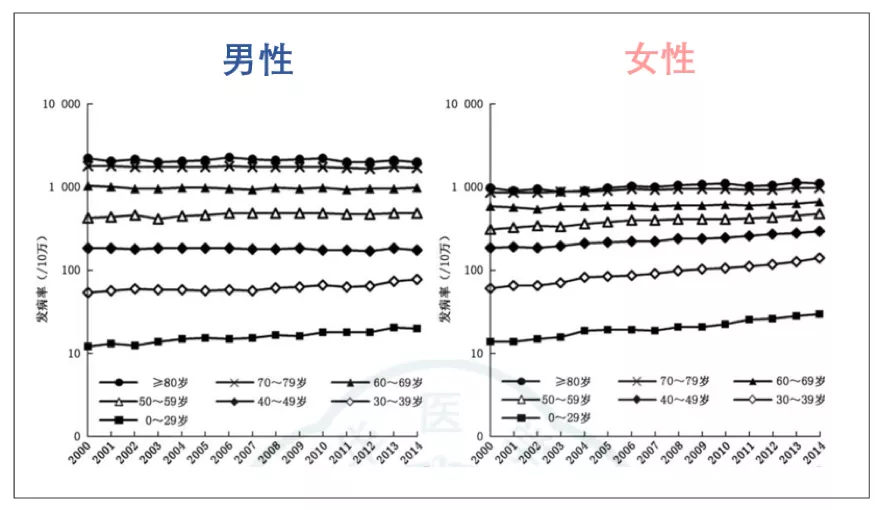

更让人发慌的是,过去是老年病的癌症,正在年轻化。

下面这张图,展示了中国 2000~2014 年各个年龄段癌症发病率情况。

(图片来源:《2000—2014年中国肿瘤登记地区女性乳腺癌发病趋势及年龄变化情况分析》)

最下方的2条线能看出来,年轻人的癌症发病率,在持续上升。

也就是说,早年就患癌的风险增加了。

咱们结合前面合理推断一波,多次得重疾的风险也在增加。

多次赔的重疾险,就是为了解决这个问题。

在赔付过1次重疾的情况下,还可以继续享有其他重疾保障,“赔了还可以再赔”。

特别是给孩子购买重疾险,多次给付责任的意义就更加突出。

道理都明白了,那具体到产品,选哪款呢?

哪款更好?

现在市面上的多次赔重疾险,不算多。

小马老师找了2款比较知名的,做个对比:

这两款说起来,各有各的亮点:

守卫者5号

1

疾病可赔次数多

重、中、轻症共享6次赔付机会,重疾至少赔1次。

这3类疾病,谁先发生就赔谁,直到用完6次机会,保险合同才会终止。

相比3类疾病分开计数的,更安心。

以往担心的一些极端情况,比如:

买了可以赔2次重疾的重疾险,但不幸得了3次重疾,第3次重疾没得赔。

这种情况,买守卫者5号就能赔。

而且,一共有6次机会,怎么都够用了。

2

中轻症保障更强

大多数的多次赔付型重疾险,如果赔过一次重疾,轻中症保障就终止了,之后只能保重疾。

而守卫者5号,在赔了重疾之后,其他组的轻中症依然能保。

因为得过重疾的人,身体抵抗力相对更差,再次患上轻症、中症的概率更高。

所以这个设计很是实用。

健康保普惠多倍版

1

前期重疾保障充足

投保后的前15年首次得重疾,可额外赔50%(即150%)。

买重疾就是买保额。

保额够高,才能更好抵御重疾带来的经济风险。

2

25种特疾,赔2倍

在30岁前确诊特疾,可额外赔100%保额,等于赔付200%。

这25种特疾,包含了不少少儿高发重疾。

保障的病种和赔付比例,都挺不错。

给孩子买的话,重疾保障能更充足。

这两款,同等投保条件,价格上相差不大。

如果看中在疾病赔付次数上的保障,选守卫者5号

如果看中少儿特疾保障,选健康保普惠多倍版

不过,小马老师也要提醒一句。

预算足够,再考虑多次赔付的重疾险。但如果预算不足,建议还是先关注首次赔付的保额。

如果自己拿不定主意,或者想了解其他产品,联系慧择保险咨询顾问,我们1V1帮你解答!

在线咨询

在线咨询