不建议给孩子买少儿门诊险,0-3岁除外!

保险马探长 · 一年前 · 1502人阅读

![]() 收藏

收藏

给孩子买门诊险,理由很简单,就像之前有位朋友说的,

就是想找个保险报销,减轻点负担。

但很多家长在选的时候,容易搞错。

要么买成了百万医疗险,要么买完才发现赔付门槛高,一年下来也报销不了多少,血亏!

下面就带大家盘一下,少儿门诊险的各种问题,避免踩坑!

1

少儿门诊险和百万医疗险,哪个好?

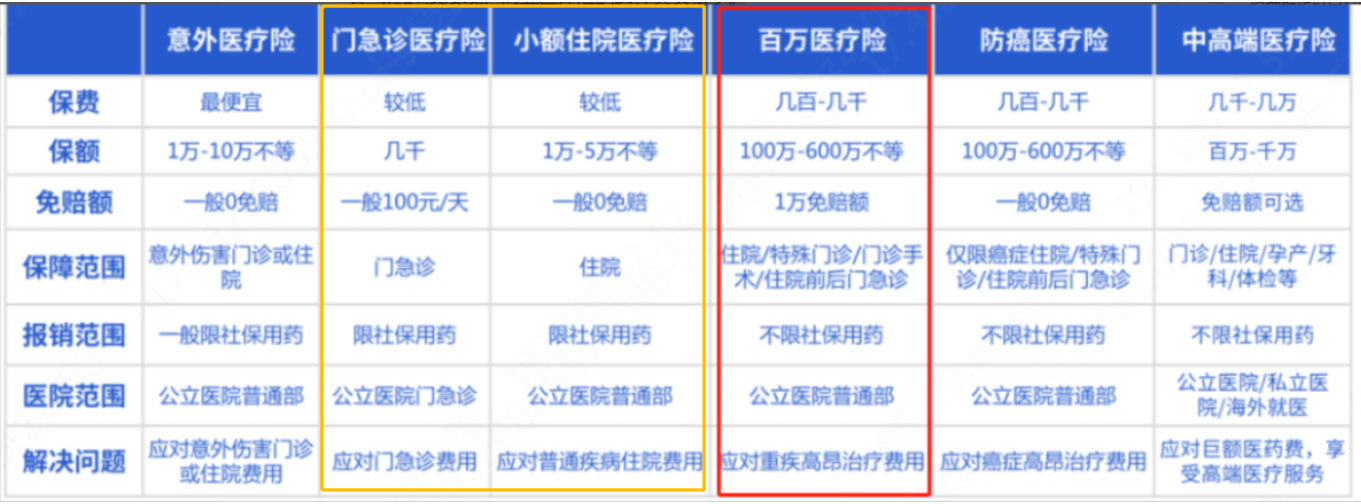

医疗险,主要都是用来报销医疗费用,

种类也特别多,我们根据自身情况选择就行。

一般来说,少儿门诊险都是小额度的报销。

门急诊医疗险,日常门诊、急诊看病也能报销费用,保额几千;

小额住院医疗险,保障住院期间的开销费用,保额1-5万。

百万医疗险呢,虽然赔付门槛高,但是最高能报销几百万。

主要是大病费用报销,小病门诊一般都达不到1万块的免赔额。这个免赔额需要自己承担,1万块以外的部分,扣掉其他保险责任范围外的才能报销。

而且,百万医疗险对投保人的健康告知有一定的要求,

宝宝肺炎、黄疸等情况都需要留意是不是能买上。

2

少儿门诊险有必要买吗?

大多数情况下,个人觉得不必买。

宝宝一年到头健健康康不用上医院的,一年白给五六百,也是很肉疼的。

要是买了个理赔门槛比较高的,每次免赔的部分都是两三百,用不上也挺亏!

说一个真实理赔案例:

孩子发烧进行门诊治疗,社保范围内费用345.5元,社保报销了45.53,剩下的用少儿门诊险报销。

算下来,[345.5-45.53(社保报了)-100(免赔额)]*100%=199.97元。

至于不在社保范围内的,还是要自费。

其实,不一定非要直接买少儿门诊险,这儿有一个不错的替代方案。

如果孩子已经超过3岁,或者身体健康情况较好。

可以参照下面这个思路,来寻找替代方案:

用综合意外险+小额住院医疗险的组合,替代门诊医疗险。

关键点在于:意外医疗和住院医疗的保障范围,都需要选择能报销社保范围外/自费药,报销比例较好的产品,不然这么大费周章就没有意义了。

就如上面表格里的方案二,这么搭配了之后,年保费更少,保障范围更大。

当然,跟方案一相比,缺少了疾病门诊医疗,但就像我们第一部分说的,多数家长都不用给孩子买门诊医疗险,因为用上的机会不大。

所以大部分情况下,用方案二的搭配,就能很好地替代方案一。

3

少儿门诊险适合谁买?

虽然大多数情况下,可以不配置门诊险,但也有3种情况,可以考虑它:

1、孩子在0-3岁

小朋友在这么小的时候,免疫力低,比如感冒很容易就演变成肺炎,一次治疗就得1000+元。

还很难将自己的感受症状表达清楚,可能有点不舒服,家长就要抱去医院诊疗。

那么在这个年龄段,门诊险的实用性就能高不少。

2、孩子无法上医保

前面说的替代方案,前提是孩子有少儿医保,那么门诊的费用医保就能报销大半。

但是如果孩子无法上医保,看病费用只能全部自费。

那这个时候,有个能够报销门诊的医疗险,就比较实用了。

3、孩子频繁生病

如果孩子体质比较差,经常生病。

那可以比较比较,买保险划不划算,如果能报销的费用>保费,那还是可以买一份的。

不过目前这个结论也是有限制的,目前市面上的产品确实没有一款又便宜又好用的。

但如果之后出现了保障范围更广(社保外也能赔)、价格更优惠的门诊险,那么买上一份也未尝不可~

在挑选少儿门诊险的时候,一定一定要注意看两点:

① 价格,价格太高的话,最后报销的钱可能还不够交保费,不划算;

② 门诊报销限制,部分门诊险每次都有免赔额;不经社保报销,只报销60%;除此之外,还有啥单日报销限额500元,全年累计报销限额5000元。

给孩子买保险,确实是件挺头疼的事。

一是产品复杂坑比较多,二是很多家长也不太清楚到底怎么买保障比较全。

其实,最核心的还是不同的保险产品对应不同的保障需求。

担心生大病找百万医疗险、重疾险;看病报销找百万医疗险、门诊险;意外医疗买份意外险保障就行。

但无论如何,记得父母始终是孩子的最强保障哦。

在线咨询

在线咨询