5000元/年,保20年,保额20万的保险,真的有必要买吗?

大择 · 一年前 · 2200人阅读

![]() 收藏

收藏

“30岁,5000块,交20年,保额20万,值得买吗?”

“每年保费1万,附加恶心肿瘤疾病险,保额20万,有必要买吗?”

——最近大择在知乎上频繁看到关于 保费、保额、保障期限是否合理 的提问。

不能说完全没必要,买到就是保障了!

But,就这个价格多看几个重疾险,明眼人都知道:贵了不只亿点点。

随便拎2个重疾险比一下,同样是30岁,交20年,保额20万,多少钱呢?

——2418元,一半的价格啊,同志们!!

所以,买重疾险之前一定要看清楚了!

题主这个问题,确实问到了关键点。搞清楚下面这3点,相信大择,买保险没人能忽悠你!

买重疾险投保三要素:保额、缴费期限、价格。

01

重疾保额——20万够不够?

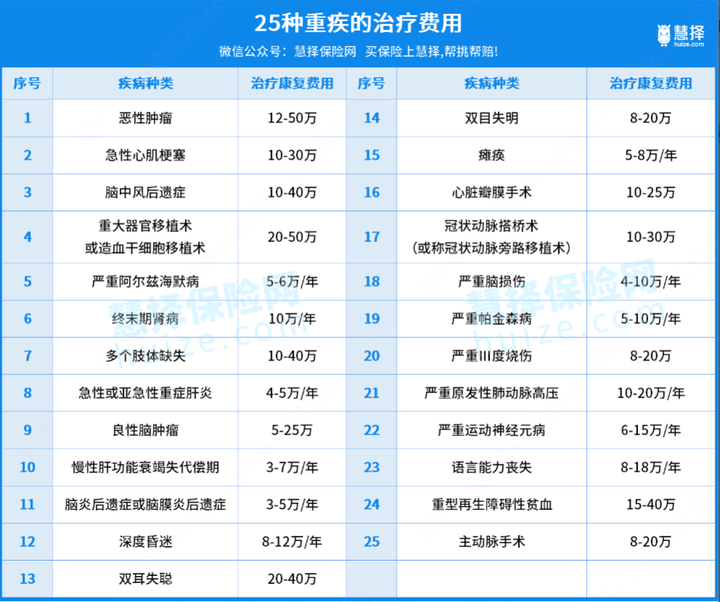

从25种高发疾病的治疗康复费用来看,

20万只是“杯水车薪”。

保额建议30万保底,最好是50万以上。保额越高、保障越足!

重疾险是一次性给付型,出险后赔保额。拿到的这笔钱可用于:

① 手术费用支出:指治疗重疾实际需要花费的钱;

② 康复费用支出:重疾手术之后的营养费、护理费等;

③ 收入损失:对于有工作的人而言,重疾手术及康复期间,患者将因不能工作而带来工资损失,家人因照顾病者不能工作也会有收入损失。

④ 其他支出:不受限于治病,用来完成自己心愿、留给亲人也没问题。

所以,在考虑保障多久之前,应该优先把保额做到足够。

20万放10-20年钱也许足够,现在来看有些欠缺。

而且,按现在医疗技术发展来看,为了会有更好的治疗手段,同时也意味着更高的费用。

重疾险的保障时间跨度大,费用一交就是20-30年,

大择提醒,记得根据自己的经济预算,定期检视保单,提升保额呀!

02

重疾险缴费期限——交20年行不行?

在买重疾险的时候,需要选择保障期限和缴费方式。

一句话解释就是——缴费年限越长越便宜、保障期限越短越便宜!

缴费年限越长越便宜

这就像房贷一样,分期的时间越长,对我们越有利。

所以,缴费期限能选20年就不选10年,能选30年就不选20年!

虽然每年要交的保费是一样,加上医疗通胀等影响因素,其实是越交越便宜的。

就像老一辈的1块钱可以买很多东西,而现在的1块钱都可以忽略不计。

保障期限越短越便宜

这个期限直接决定合同保障的时间长短,是保一辈子、还是一阵子。

大家都知道哈,保终身得病的概率肯定是更高的。根据保险公司的精算结果呢,要掏的钱也多。

① 对于预算很有限:

定期重疾可用较低的保费,来锁定一定时期尤其是收入期的重疾风险,现在就能有充足的疾病保障,是一个很好的选择。

适合刚毕业的小年轻、预算有限的单身人士,等收入上去再增加保障也不迟!

② 对于预算充足:

就算预算比较多,也不建议把所有保费全都投入到重疾险中。可以看情况选到保终身,也要单纯为追求终身保障而降低保额。

另外,也要注意全面保障,除了重疾险,还应该配置医疗险、意外险、寿险。

③ 想做高保额,预算又不超出承受范围内:

重疾险可以不用一步到位。适合一般人、更灵活的保障方案是:

30万终身重疾保底(解决70岁后没有保障的问题)+定期保障(补充阶段性高保额需求,保额根据自己预算调整)

▲ 特别说明:

这里的终身重疾保额设定30万,是考虑到70岁退休后,重疾保额仅需要一笔重疾康复和再治疗费用即可(收入补偿这些就忽略不计了),30万算保底,实际也可以更高。

03

重疾险价格——5000贵不贵?

30岁,5000块买份重疾险,算中等偏便宜的价位,不算贵!(ps:题主的问题在保额太少了,不够用)

无论如何,价格始终是大家最为敏感的决策因素。但很多朋友不清楚价格范围,便不便宜也没法判断,只能“任人宰割”。

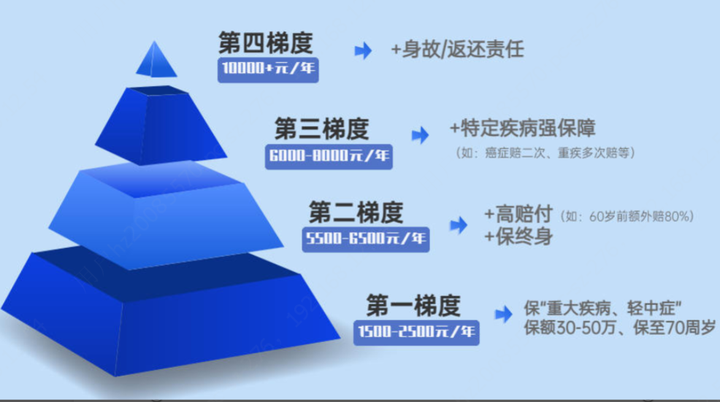

重疾险到底多少钱合适呢?

我整理了一个价格-责任图,方便你对照着选。

老话说得好“有多少钱,办多少事”

建议在保险上的开销,占到家庭可支配收入的10%左右就ok啦。

比如说,每年能存个6万块,拿6000出来配齐保险比较合适~

重疾险责任怎么选呢?

如果想省钱,先买定期期限,优先考虑不保身故责任的消费型重疾险

如果预算够,重点挑保终身,或者带身故责任的重疾险

预算不多,先搞基础保障,等家底厚了再升级也不迟。

如果你碰到价格-责任差太多的,千万小心,十有八九要被忽悠了!

04

50万保额超便宜重疾险榜单(拿走不谢)

我把重疾险大热门都挑了出来,大家重点看红色部分:

(Tips:为方便横向对比几个产品的价格,测算时都选择了“保终身”,预算不足可以选“保至70岁”,实际价格更便宜哦。)

1

注重性价比的朋友,选单次赔付型:

达尔文5号焕新版——重/中/轻症比例超高,重/中/轻症赔得多!

如果60岁前患病:患重疾最高赔210%保额,

轻症中症赔付也高:中症最高赔75%,轻症最高赔40%,

达尔文5号荣耀版——基础保障价格便宜、自带抗癌药津贴!

达尔文5号两个版本对比,荣耀版的最高保额可以到60万。

还自带了一项“恶性肿瘤特定药品津贴”:不限社保,经社保报销后,2年内自付部分≥10万,就能额外赔50%。

康惠保旗舰版2.0——保前症,理赔门槛更低;而且可自由勾选中/轻症保障。

这个前症很多人不了解,它是比轻症更轻的疾病,治愈的可能性高,但如果不及时治疗,有可能演变成重疾。

现在有了前症赔付,一些更轻微的早期疾病就能理赔。

康乐一生2021——性价比高,重疾险额外赔得多,最高可赔200%保额。

相比其他几款,康乐一生2021的重疾赔付高,最高有200%保额。

除了60岁前,得了重疾能赔150%保额之外,康乐一生2021还有一个重疾医疗津贴。

2

如果担心赔付了、之后保障中断,选多次赔付型:

健康保普惠多倍版——重疾不分组、赔2次,高性价比;

它重疾可以不分组可以赔两次,

也就是说买了这款产品后,如果不幸前后得了两次重疾,只要间隔期满一年,且前后两次重疾为不同的疾病就能获赔。

而且,如果首次重疾在投保前15年发生,还能再多赔50%保额。

哆啦A保2.0——价格稍贵,但乙肝核保宽松,乙肝大三阳也可能买。

不管是大三阳还是小三阳,只要是肝功能正常,都有机会加费承保。

而常见乙肝病毒携带,肝功能正常的话,还有机会标体承保。

关于核保问题,这里再啰嗦一句:

重疾险一定一定要重视健康告知!!

身体体检指标每项都正常、过去没有过手术或其他诊断的还好,

如果有,一定注意核保问题!因为一旦提交都会留底,直接影响买保险。

好好回顾一下,有需要的及时找专业人士帮忙看哦~

测评相关产品