乳腺结节可以买保险吗?重疾险、医疗险怎么买?

大择 · 一年前 · 2483人阅读

![]() 收藏

收藏

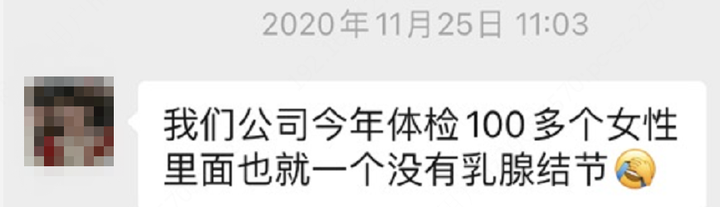

乳腺问题,有多普遍呢?大择一同事的朋友是这么说的:

追问原因,才知道她们公司半夜盯数据、被同事气被领导……

简直就是家常便饭,上班就没有顺心的时候。

丁香医生也做过多次分析:乳腺问题与精神状态(如工作紧张、急躁易怒)、长期熬夜、饮食习惯(如过食辛辣、高脂肪的食物)、肥胖等因素有关。

一看上面这几点,都中招了!乳腺问题不容小觑,特别是30-40岁女性,压力倍增!

常见的有:乳腺结节、乳腺纤维瘤、乳腺囊肿、乳腺增生、乳腺小叶增生、乳腺手术……

结节比较轻,到手术/癌变就比较严重了。

1

乳腺疾病会影响投保吗?

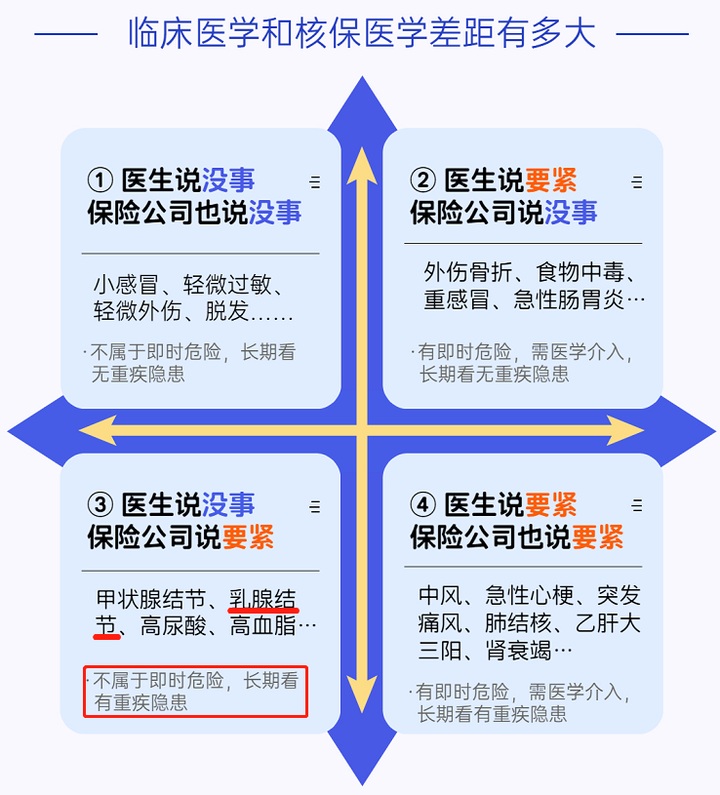

大择整理了一张【临床医学、核保医学】的区别,保险中使用的“核保医学”更多的是从长期疾病风险考虑。

像结节、三高这种不影响我们正常生活的小毛病,在买保险的时候要特别注意,优先选择自己能买上的保险哦~

不同的险种的健康告知是不一样的。

也不用太过担心,有健康告知提到的问题,

我们可以通过【智能核保】【人工&邮件核保】的方式进行告知。

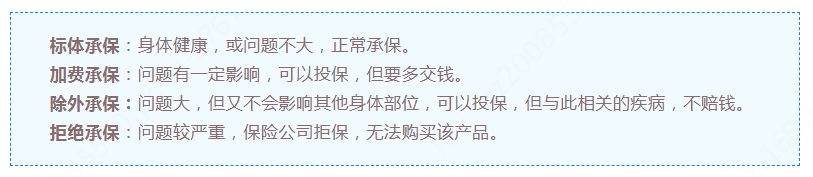

做完健康告知之后,拿到的核保结果有下面4种情况:

还是有机会标体承保的,健康告知相当于提前帮我们把把关。

像 乳腺增生、乳腺小叶增生这种,即使是智核规则比较严格的医疗险,也基本能正常投保。

而 乳腺结节的智能核保规则则比较复杂。有一些产品只看BI-RADS分级,有一些需要看具体的描述。尤其是有低回声描述的实质性结节,就算恶化概率很小,这也是保险公司的重点关注对象。

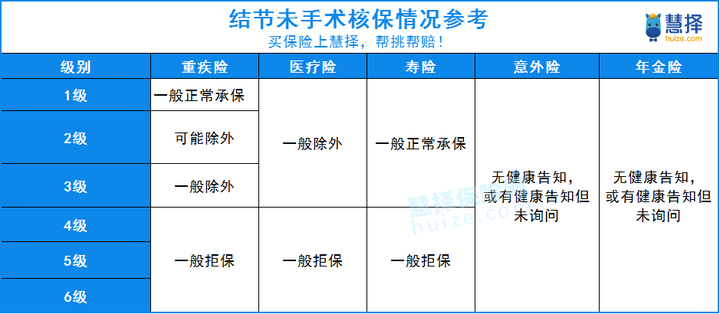

四大基础险种的核保结论一般是这样的:

仅供参考,请根据实际情况考虑哦~

2

有乳腺结节,还能买什么保险?

我们直接来看看当前市场热销的产品,

对乳腺疾病的核保规则,再根据实际情况进行选择。

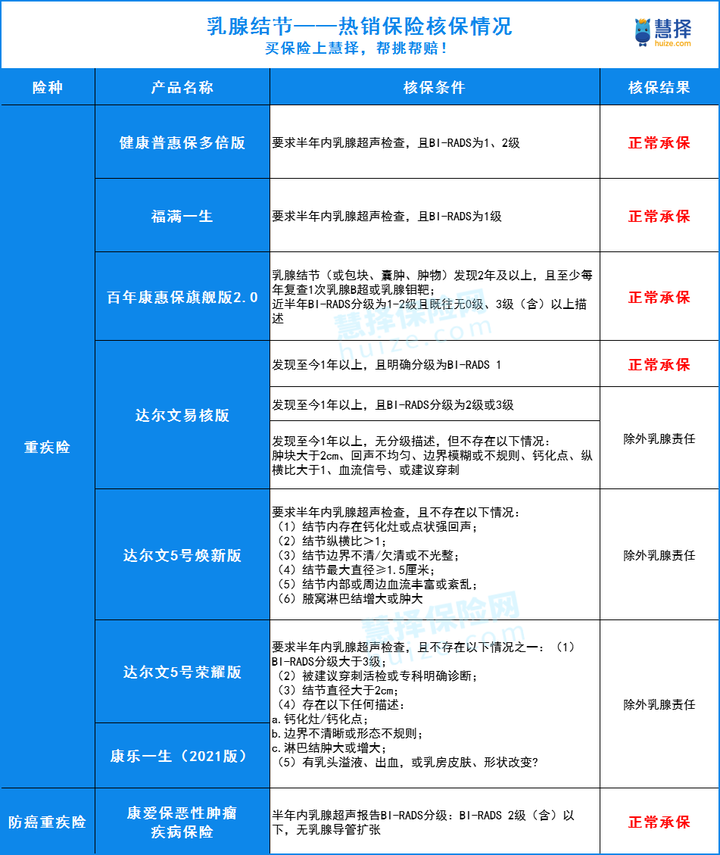

【重疾险和防癌重疾险】

情况1:半年内检查乳腺结节为 1-2级,

一般情况可正常承保,优先考虑百年康惠保旗舰版、健康普惠保多倍版重疾险。

如果半年内没有检查过乳腺结节,或检查了但没有明确分级,那就需要根据超声描述走人工核保,有可能会被除外承保。

情况2:乳腺结节3级,那么一般是除外承保。

情况3:如果是已经做过乳腺结节手术有一段时间,乳腺结节病理检查为良性,且半年内检查正常,无后遗症的话,大部分保险都可以正常承保。

45岁以上的朋友,买重疾险没那么划算,买个防癌重疾险更合适。

核心的癌症保障,保费便宜,有三高也能买。具体的产品像康爱保恶性肿瘤险,只要 半年内BI-RADS分级为2级以下,且无乳腺导管扩张,就可以正常承保。

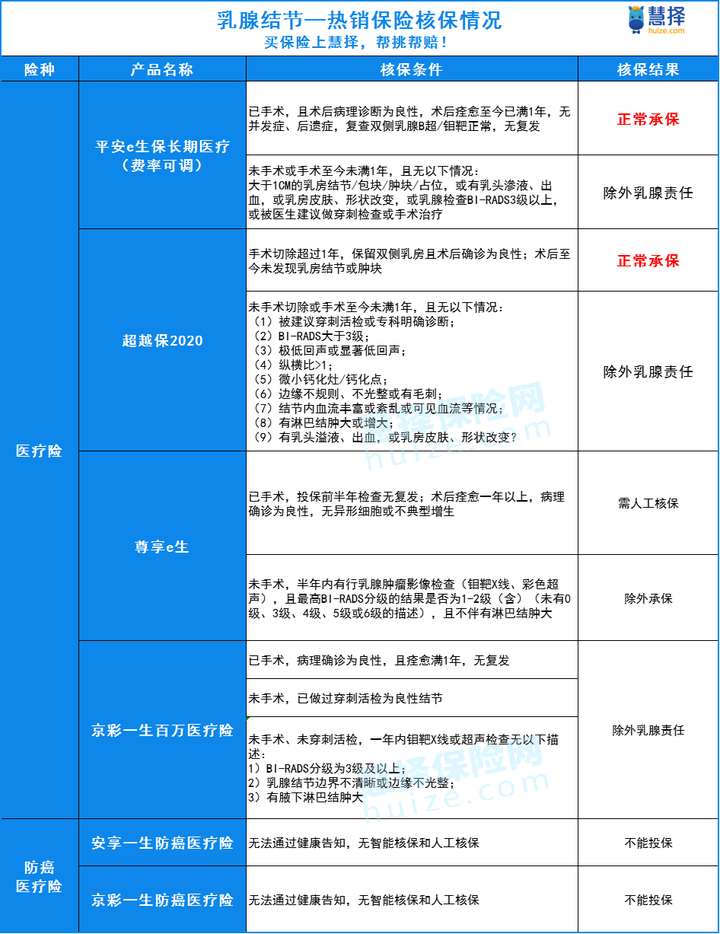

【医疗险和防癌医疗险】

看表就能发现,医疗险对乳腺结节的核保要求不太统一。

比较宽松的:

平安e生保长期医疗(费率可调)、超越保2020,只要手术痊愈一年,病理检查为良性,且无复发,都可以正常承保。

稍微严格的:

尊享e生保2020,需要进一步人工审核。虽然是1年期的医疗险,但承诺的保障责任非常全面。

更加严格的:

安享一生、京彩一生防癌医疗险,两款都是直接拒保。这应该是考虑到结节→癌症的疾病概率。防癌医疗险只保癌症,核保也会更加严格。

除了重疾险、医疗险比较严格外,意外险、寿险和年金险对乳腺结节的核保都比较宽松。

基本都能买上,没问到的也不需要继续告知,可以放心投保。

总的来说,

不管是买哪种保险,

如果已经做了手术且病理良性,或者乳腺结节在1-3级以内的,可选择的产品很多。

如果没有做手术,BI-RADS又是在4级及以上,寿险、重疾险、医疗险基本都无法投保了。

不同产品的核保尺度是不一样的,在一些特别的节点,保险公司的核保尺度也会稍微放宽。

如果有乳腺问题,可以先试试智能核保,看清每一个选项;真要走人工核保,建议多个产品一起。

大家在投保时一定一定一定记得要看清核保条件,根据自己的实际情况选择哦~

有需要投保协助的可以直接找专属顾问为你解答!

在线咨询

在线咨询