百万医疗险套路多?一文教你避坑!

大择 · 一年前 · 1641人阅读

![]() 收藏

收藏

这么多种保险中,如果只能选一个。不瞒你说,我一定会挑“百万医疗险”。

最关键的原因就是它便宜、实用!!

而且医保不能报销的医药费,它能100%报销。避免病来如山倒、病去很贫穷。

不过,百万医疗虽然便宜,但套路也是真不少。

今天大择用一篇文章,给你展现“百万医疗险全景图”,帮你避开99%的坑。

—目录导航—

一、百万医疗险防坑Tips

二、百万医疗险评分揭晓!!

三、百万医疗险怎么挑?

四、保障内容大PK

五、续保条件大PK

六、保额、免赔额大PK

七、增值服务大PK

1

百万医疗险防坑Tips

不管你买了还是没买百万医疗险,这3点千万记住了,每个都是深坑!!

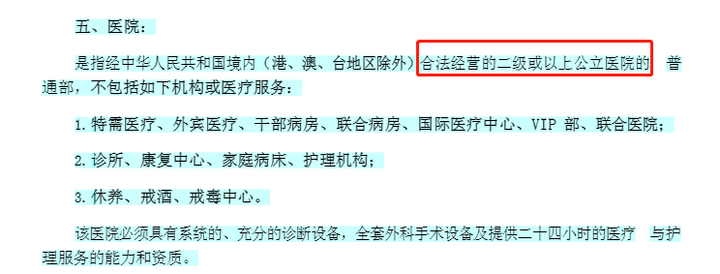

Tips1、医院去错了,不赔!

普通百万医疗险的合同里面说的医院,是指“二级或以上的公立医院”。私立、联合医院、康复中心、诊所、卫生所,都不算!!

而且,要是“境内”的,国外的是不在范围内的,如果是出国旅游最好买个旅游险保障一下。

防坑第1点:一定要确认保险条款中规定的医院,最好提前查好常住地符合条件的医院。

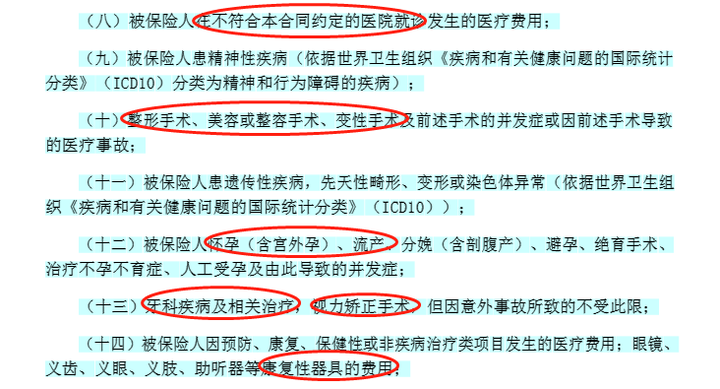

Tips2、免责条款上的,不赔!

看过保险合同的老铁都知道,免责的加粗/红色重点标记的一定要看!而且是,每一条都要看!!!

像什么整形、整容出事的,就算买了医疗险也没用。

还有怀孕、流产的、牙科疾病、视力矫正、康复保健都是不赔的!!

防坑第2点:不确定赔不赔的项目,提前问清楚。仔细看保险合同!

Tips3、投保有既往症,不赔!

既往症,是指被保险人在投保之前,身体上已经发生的疾病或是有健康上的异常。

保险条款里对“既往症”有明确的规定:

投保前已经罹患的疾病,并且未治愈的;

投保前未根治的疾病,一直复发的;

虽然还没严重到要就医或者治疗,但是已经出现了症状,可能随时需要治疗

防坑第3点:提前确认自己就医史,确认好合同条款!

记住喽,医院范围不符、免责条款上的、有既往症的,就算买了百万医疗险也是白买!

如果担心买了赔不了的,可以直接找大择问,还带帮赔哦~

2

百万医疗险评分揭晓!!

以下是从上百个产品中挑了6款拳头产品进行PK。

分别是来自人保健康、平安健康、泰康人寿、复兴联合、众安保险的医疗险。

结合自身的需求,选出我们买完不后悔的百万医疗险!!

1、保障对比

综合【保障内容、续保条件、保额免赔额、增值服务】四大部分,

有以下综合评价:(*该项表现突出3-5分,基础2分,无0分)

重点看红色标记的部分。

结论1:续保时间长,保障一般

我们会发现,续保时间越长的,在其他方面表现一般般。

比如说,保证续保20年的【好医保20年版】【平安e生保】【泰享年年】,

结论2:续保时间短,保障给力

而短期的在保障内容、保额免赔额、增值服务上,表现优秀。

比如说,保证续保6年【超越保2020】、1年期的【尊享e生】。

这就需要作出取舍了:是选保障时间长的?还是选服务好的先保障?

以上是只针对百万医疗险作出的评价,

不同年龄段对百万医疗险的需要还不太一样,一定按需进行挑选,不能只看价格哦。

2、价格对比

下面我们来看看价格及适合的人群,方便你对号入座,选出更适合自己的百万医疗险。

价格相对来说,比较实惠,不同年龄阶段价格还不太一样。

0-10岁【泰享年年长期医疗】

20-40岁【超越保2020】

50岁【尊享e生2021】——需考虑续保问题

50岁女性【好医保长期医疗20年】

60岁【超越保2020】

3、性价比之选

综合产品保障和价格,看重不同的点,

选择的产品自然也不一样,以下方案供你参考。

看中短期保障好,保障全面——【尊享e生2021】

看中续保和保障的平衡,价格实惠、增值服务全——【超越保2020】

看中长期续保,质子重离子保障——【好医保长期医疗20年】

看中长期续保,重疾保额免赔条件好——【泰享年年长期医疗】

看中大品牌,线下服务门店多——【平安e生保.长期医疗】

为什么有上面的选择呢?

我们重点考虑的是:保障内容、续保条件、保额免赔额、增值服务。拿到一款医疗险,先从这4个维度进行判断,接下来就手把手教你挑出合格的百万医疗险。

再针对每一项,展示产品的PK情况。

3

百万医疗险,怎么挑?

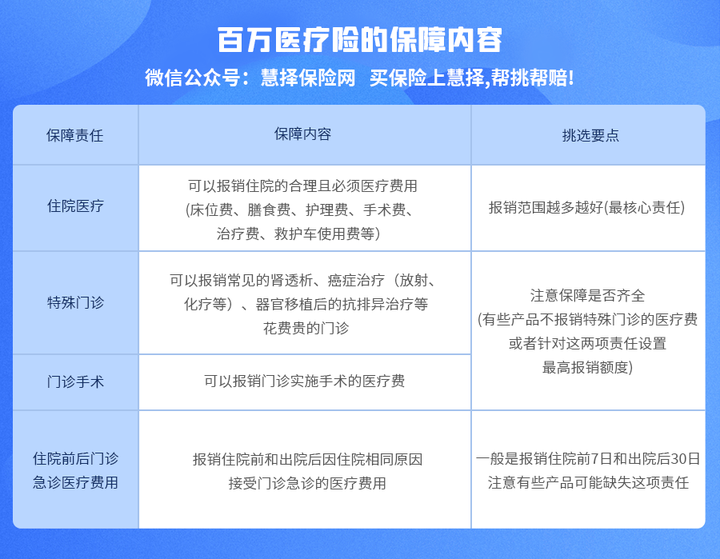

1、看保障内容是否齐全!

基本保障要包括4大责任:

住院医疗、特殊门诊、门诊手术、住院前后门急诊。

如果你正在看的医疗险连这4样都不保,

不用看了,直接pass,这里也给大家整理了一张表,对照着看:

2、看续保条件好不好!

为什么要重视续保条件呢?

医疗险的健康告知还挺严格的,你今年买了一个一年期很好的医疗险,

要是这个医疗险到第二年就停售了,身体要是有个什么情况,就很难买到合适的医疗险。

特别是亚健康、中老年的朋友,医疗险保证续保条件,80%决定了你要不要入手!

医疗险的续保条件怎么看?

① 保证续保期限越长越好:

20年保证续保>15年期>6年期>1年期保证续保期内,不用担心停售问题。

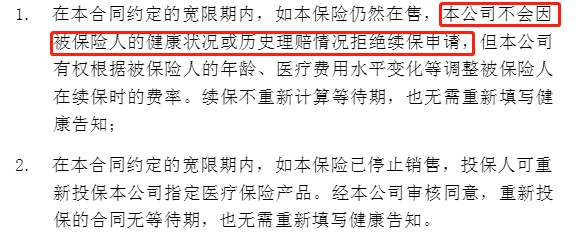

② 优先选择续保无需审核的产品

这种类型优先考虑!即使生病,保险公司也不会拒绝续保:

这种类型谨慎剁手!

能否续保,主动权在保险公司手里:

3、看保额、免赔额高低!

保额=赔付上限

大额医疗险的保额至少要100万起,平常的医疗险,大多是一般医疗保额200万、重疾医疗保额400万,通常情况下,这个保额肯定是够用的。

如果是看到初始保额只有50万保额,还请慎重,

虽说,这类产品通常会约定“次年递增XX保额”。

你想想啊,买到合适的保额还得等1年、2年甚至更久,

要是第一年就有需要,后面保额再高也不管用!!

免赔额=赔付门槛

对我们来说,免赔额越低越好。

免赔额1万,也就是说超过1万的部分才能报销。

百万医疗险一般分两个免赔额:一般医疗1万左右的免赔额,重疾0免赔。

4、看增值服务强不强!

这是保险公司额外提供的服务,一般比较关注的是:

医疗垫付、重疾绿通、院外特药报销、质子重离子医疗,还有其他可选责任等。

主要是解决现在就医难排号、没床位等就医问题。

帮助更大的是,一些贵价的药品、治疗手段,普通家庭能用上。

比如说,院外特药报销。

特殊药品,包括治疗癌症的靶向药等等,

虽然医保单位每年都会跟药企谈判,但还有很多药在医保报销范围之外。

而且,医院里为了「防止医院的不合理用药」设置的药占比考核政策,

如果超过了一定的额度,医院也没有药。

对病人来说可等不起,这时候不得不从医院外买药。

百万医疗险也能报销这部分的费用,解决了一大难题。

再比如说,质子重离子医疗。

癌症的治疗,我们知道的有化疗、放疗,质子重离子医疗就是放疗尖端技术的一种。

简单来说,普通化疗是消灭一堆细胞,包括癌细胞和身体原有的细胞;

而质子重离子更像“射箭”,直接消除癌细胞。

这部分费用能报销,也是大大减轻了癌症病人的负担。

4

保障内容大PK

1、基本保障PK

基本保障要包括4大责任:住院医疗、特殊门诊、门诊手术、住院前后门急诊。

选出来对比的这几项责任都是有的,

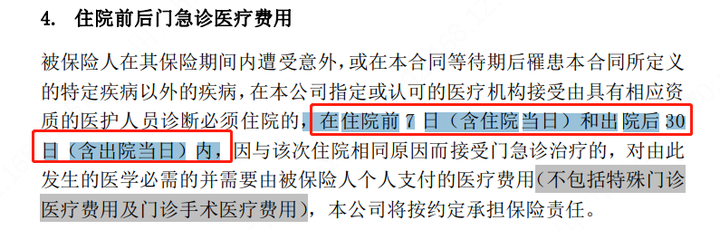

细微的差别主要在“住院前后门急诊”上,一般有2种情况:

① 前30天后30天

② 前7天后30天

对比下来,肯定是“① 前30天后30天”对我们更友好啦!

2、承保年龄、最高续保年龄PK

也就是说,只要产品不停售,在70岁之后投保,然后可以一直续到105岁;

要是产品停售,,,那就当什么都没说过。

条款上是这么说的:

如果想给60-70岁老人家买百万医疗,就不用纠结了。

选【尊享e生2021】,或者买个只保癌症的防癌险就行。

3、等待期PK

对我们来说,等待期,越短越好。

等待期,是你买了保险之后,保险公司的“观察期”,

这段时间如果发生什么事,不承担负责。这样做主要是防止带病投保、骗保等行为。

百万医疗险的等待期一般是30-90天左右,长期重疾险一般是90-180天。

如果是买长期医疗险,一般就第一年有等待期,到续保的时候,可以免去这个观察时间。

等待期,跟续保条件有重大关系。

5

续保条件大PK

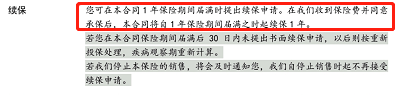

保证续保期内,不用担心停售问题。

另外从具体的条款来看,健康变化或理赔都不影响续保。

续保上,还有一个需要关注的是6年期、20年期的续保之后交的保费。

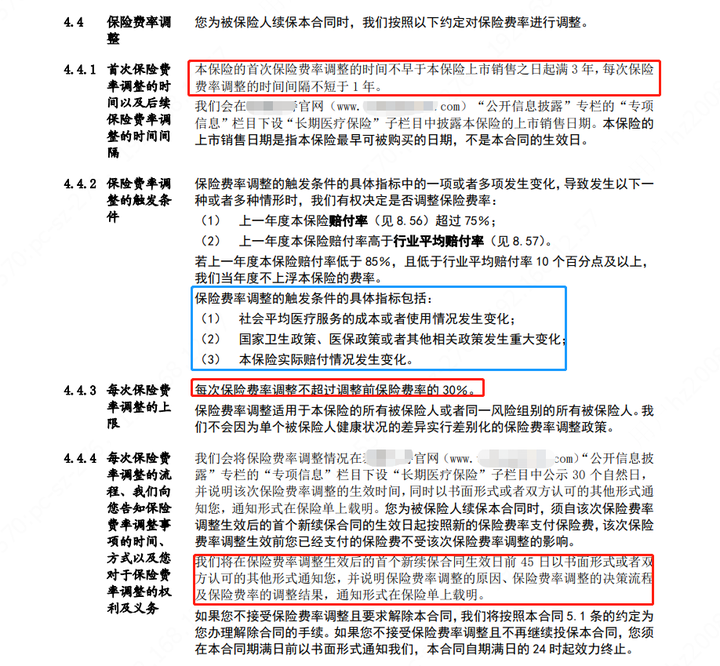

长期医疗险的合同明确了:费率可调!!!

也就是说,你可以续保,但价格保险公司有调整的空间。

什么情况下会调整呢?我们拿个具体的条款来看。

总结一下,

1)触发调整具体指标:医疗成本;政策变化;产品赔付率。

2)调整的限制:时间上,产品上线前3年不调,每次调整间隔大于1年;幅度上,每次调整不超过30%;告知上,明确告知并说明原因,不同意可解除合同。

所以,在续保条件上,不用过于担心。

保险公司不仅有合同限制,也有公序良俗的约束。

恶意加价这种砸招牌的事,成本比想象的高!

一般医疗+重疾住院保额:

【尊享e生2021】合计900万

【超越保2020】【泰享年年长期医疗】合计600万

一般医疗免赔额:

【超越保2020】每年递减,最低5000

特定医疗免赔额:

【尊享e生2021】【超越保2020】【泰享年年长期医疗】0免赔

看医疗险免赔额的时候,注意2个小点:

1、一般住院和重疾住院,报销额度和免赔额是不一样的。

住院医疗报销额度、免赔额≠特定疾病医疗报销额度、免赔额

注意看保额、免赔额共用的情况。

2、免赔额越低越好,但保额不一定越高越管用。

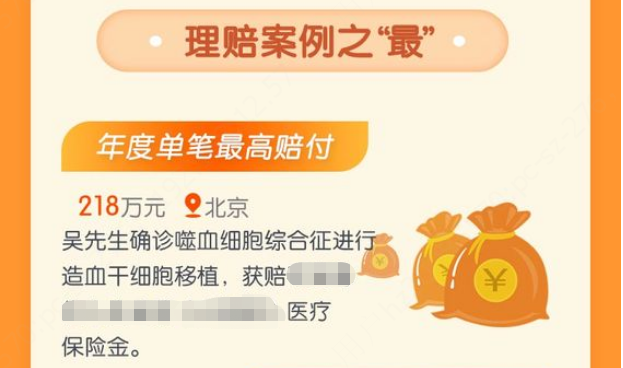

从2019年泰康人寿的理赔金额来看,预期到50万左右。

赔付更高的也有到218万的,治疗费用高,需要的医疗条件也是高端水平。

一般属于中高端医疗险的范畴了。

价格不贵,能到这个赔付的额度已经很不错了!

分分钟要拿出40-50万的费用用来看病,一般家庭实在是承受不起。

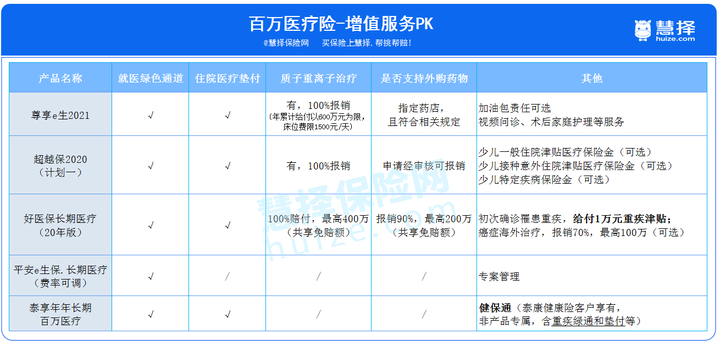

7

增值服务大PK

增值服务,是百万医疗险的附加。这部分主要是改善就医体验、增加额外福利。

我们的心态应该是“有更好,没也问题不大”。

百万医疗险的重点保障一定做到位了。其他的可以看看质子重离子治疗、院外购药这两点。

这里也有一个限制,一般来说保障时间越长的,都不敢承诺太多。

因为20年的时间,医疗、市场、赔付变数都太大了。

比如说【平安e生保.长期医疗】,它最早推出20年保证续保的一波,在增值服务上也比较保守。这也是可以理解的,还是可以按需购买。

希望以上能帮你认识到【百万医疗险】的方方面面,买完保障全,不后悔!!

在线咨询

在线咨询