求问:横琴人寿的金满意足两全型保险有坑吗?

保险马探长 · 一年前 · 3181人阅读

![]() 收藏

收藏

一提到两全险、年金险、分红型险,

很多人就摆手拒绝三连:“不买、不要、不靠谱”。

我发现啊,很多退保、说保险坑的人,确实有切肤之痛。

踩过坑的人,90%都是栽在这3个原因上:

1、熟人的软磨硬泡+收益诱惑,自己又不好意思拒绝。半推半就,然后稀里糊涂地买了一份保险。保什么,保多少都没了解。

2、买到的保险交钱多收益低,保障不全,退保损失大。

3、你以为的≠你买到的,沟通有出入,以为能赔的赔不了,随口承诺的收益当成真!

如何避免呢?最基本的,一定要搞清楚:

健康险:这份保险保什么,保多少保额?理财险:保底收益是多少,自己能否接受?

赔付:看清条件,什么能赔什么不能赔

退保:自己的底线,万一想退保能回多少钱?

有没有靠谱的保险既能保障、又能增值?

你还别说!“一险多用”的保险还真不少,两全型保险就是干这个用的。

它既能保“生存”又能保“死亡”。并且还能做家庭资产规划,帮你增值。

两全型保险有2个特性:

① 保障期内身故,直接赔钱;

② 保障期满生存,能领一笔钱。

第一个作用,只是基础。第二个作用,才是它的灵魂。最近讨论很多的横琴人寿的『金满意足』就满足这个特性。

『金满意足』是一款增额两全终身寿险。

更厉害的是:这产品满期能领的钱,会不、断、增、长!

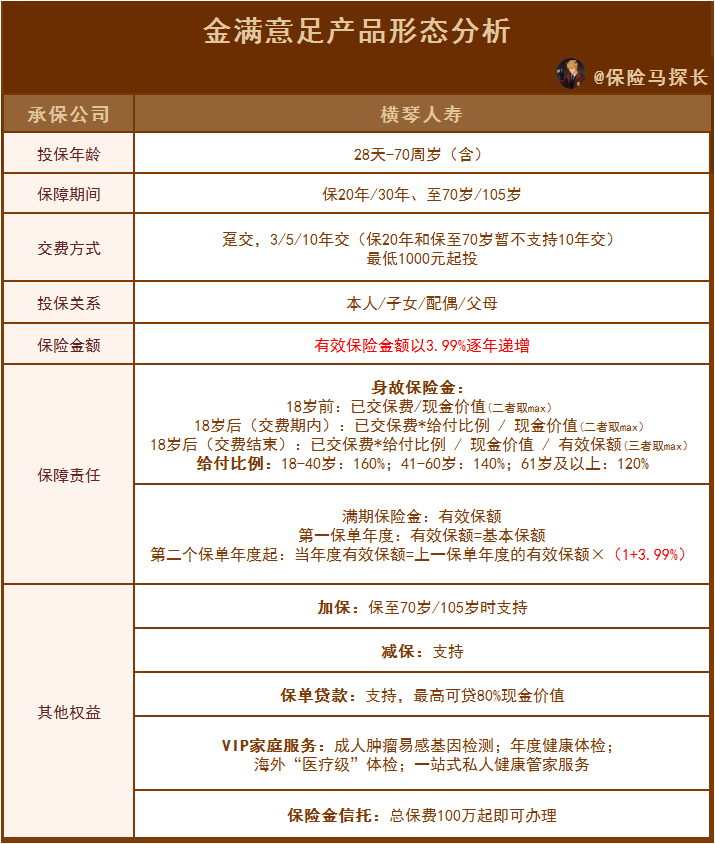

老规矩,先上咱的测评表格:

1

满期金能涨多少?

金满意足的规则是:我们第一年投入的保费,会按一定比例转化成基本保额。

从第二年开始,每年的年度(有效)保额,会在基本保额的基础上以3.99%复利增值。

举个栗子:

30岁的老李,在儿子出生不久就给他投保金满意足。

选择每年交10万,交5年,保20年。

第一年投保10万元,当年的基本保额就膨胀为440,335元,

比第一年投入的保费高出34万多。

随后,这44万元便会以3.99%复利长大。持续涨个20年!!

在第20年保单年度末,初始的44万已经膨胀到了92.6万。

20年后,老李能一次性领取这92.6万。

无论用作孩子教育,还是用来投资理财,都很可。

2

着急用钱怎么办?

看到这里,也许很多朋友会想:

金满意足最少要保20年。20年太久了,如果中途急用钱,可不就抓瞎了么??

别担心~

如果中途实在急用钱,也能通过保单贷款或者减保的方式,灵活支取。

保单贷款好理解,但什么是“减保”呢?

很简单,其实就是部分退保。

还是以上面老李家情况为例。(每年交10万元,交5年,保20年)

那他的保单现金价值表如下:

可以看到:

交费期结束的后一年,保单现金价值就已经超过了老李交的50万保费。

此后无论什么时候急用钱想要退保,都不会亏损。

在投保的第7年后,保单的现金价值甚至超越了当年年度(有效)保额

所以,如果实在急用钱,可以通过减保取钱应急,超灵活了。

3

这笔钱放哪儿?会暴雷吗?

金满意足是买保险,投保有合同。

受合同法、保险法保护,能拿多少钱,怎么拿,都清楚明白写进合同。

我国保险公司受银保监会强监管,安全性高,不存在什么暴雷风险。

还有一个问题保额递增是确定的吗?

有效保额每年递增3.99%,不仅确定而且还会长大。

金满意足是一款两全保险。它集安全、稳健、灵活、收益等优势于一身,

定点教育、辅助养老、资金增值等所有人生规划,统统都能满足。

既能支撑普通人生活中的“小确幸”,也足够支撑人生终极“大目标”。

测评相关产品