工作了几年,想给自己买份保险,有比较好的产品推荐吗?

大择 · 一年前 · 3486人阅读

![]() 收藏

收藏

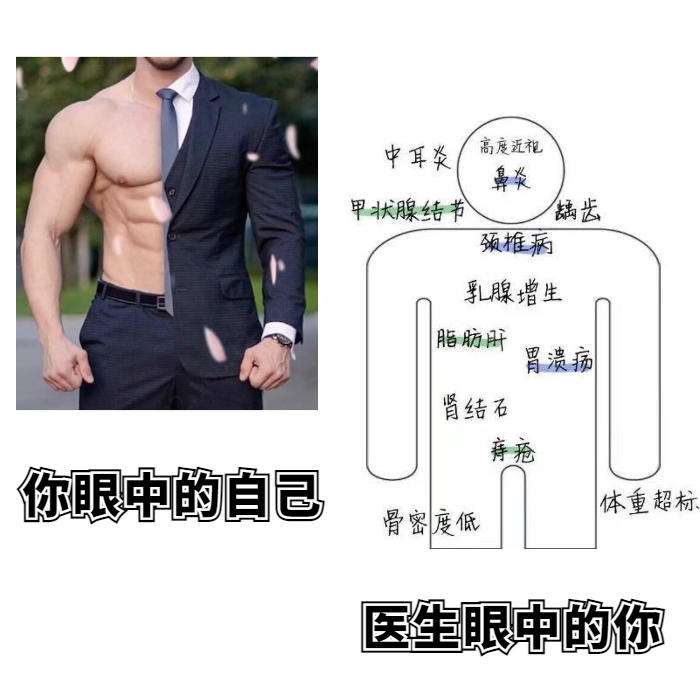

职场人太难了,

先说女性朋友们,前有职场压力、后有家庭压力,都要被挤成夹心饼干了都,

随之而来的是:乳腺增生、乳腺结节、甲状腺结节,子宫肌瘤、Hpv异常、乳腺炎等等。

而男性也逃不出生活的毒打:高血压、高血脂、肥胖,更严重的甚至尿酸过高、通风,

肾结石、前列腺炎、痔疮常围绕着每一个男性。

面对众多的健康危机,职场人应该买什么保险比较好呢?

通过服务过500+家庭和个人,我给你整理出了职场人买保险的5个要点:

1、基础保障必须有:百万医疗险+重疾险+意外险。

2、健康问题要注意:找专人帮忙看报告,不漏问题惹纠纷。

3、生日前买更便宜:一年差两三百,30年差六九千。

4、一切不懂别乱来,一定先问再决策。

5、一鼓作气不要拖,有风险即是预警,早买早保障。

由于重疾险相对复杂、决策时间长,且受健康情况、年龄影响大,因此建议大家提前了解!

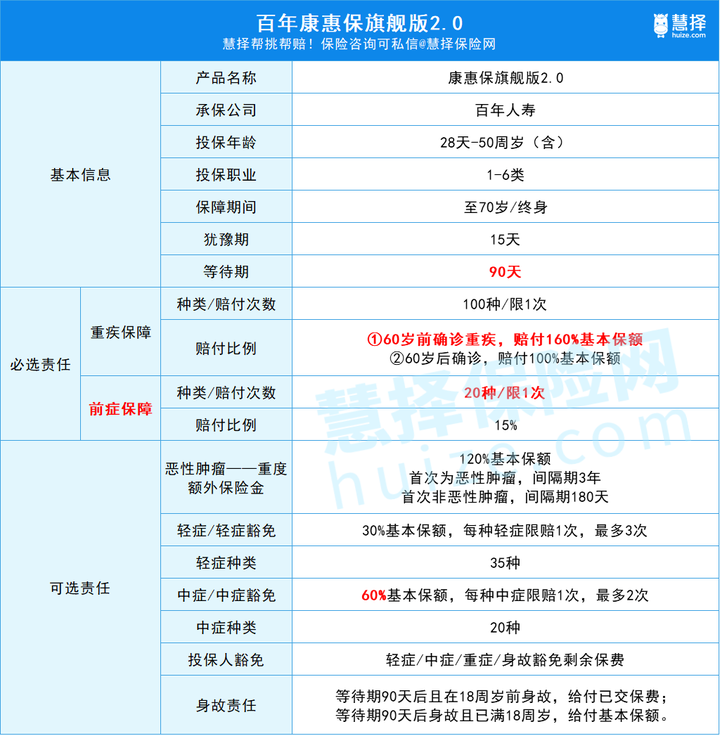

而针对职场人,也给大家推荐一款适合的重疾险:康惠保旗舰版2.0,

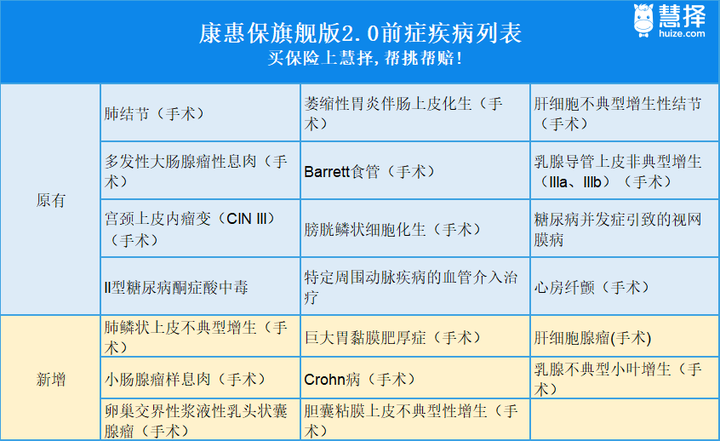

保前症,一些常见小病可赔,比如:肺结节、乳腺不典型性增生,通过年度体检、定向体检检查出来后,立刻就可以做手术、并且赔付。

价格便宜,基础保障3千多可以搞定;

等待期短,可以更快获得保障。

总体理赔友好,下面通过五维评测,具体讲解这款保险怎么赔↓↓

1

康惠保旗舰版2.0多维测评

01

创新前症保障,常见小病也能赔

康惠保旗舰版2.0最大的亮点就是前症责任,

意思是,保障范围内,比轻症更轻微的病,它也能保。

具体包含的疾病种类可以看下图:

这20种前症,有10种都跟癌变沾边,其中的5种疾病常见于女性:

乳腺导管上皮非典型增生性结节:乳腺癌癌前期病变

乳腺不典型小叶增生

宫颈上皮肉瘤变

肝细胞腺瘤:一种罕见的肝细胞良性肿瘤。女性多见,发病年龄多为30~50岁。

卵巢交界性浆液乳头状囊腺瘤:有恶性倾向的卵巢肿瘤

以上不及时治疗,后续恶化很可能会导致癌症。

而买了康惠保2.0,如果患了以上前症中的一种,可以获赔15%保额。

这也是前症赔付的最大意义:

早期的病情可以早发现、早治疗、早赔付,最大限度维护消费者的利益。

举个例子,

慧女士买了50万保额,查出宫颈上皮内瘤变(CIN III)。

她花几千块钱做手术,可以赔付7.5万元。

相比其他重疾险,康惠保2.0的前症赔付更人性化。

02

投保灵活,降低保费

可以只买1次重疾和1次前症的纯保障,这样的保费会更低,也能保住关键的疾病。

我测算了一下不同配置的保费:

如果是买重疾+前症保障,

30岁女性选30万保障,保至70周岁,只要2292元/年。

说实话,还挺适合加保的。

不过,要提醒一下:如果是买来作为你的第一份重疾险,那么还是建议你加上轻症/中症及对应豁免责任。有能力的前提,第一份重疾险讲究保障要全。

03

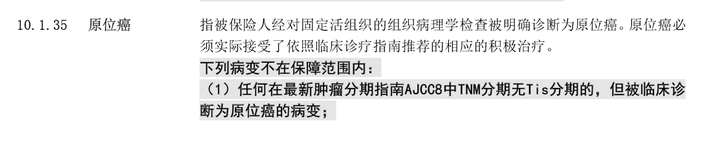

保留高发的原位癌赔付

新定义重疾险不要求保障原位癌,但允许保险公司自行定义。

康惠保旗舰版2.0选择保留了这项责任,加分。

04

等待期90天,有利!

等待期患病,保险公司是不赔的,所以等待期越短对我们越有利。

而很多重疾险等待期多为180天,康惠保旗舰版2.0只要90天,这点相当有优势。

2

康惠保旗舰版2.0的两点不足

1、轻症赔付比例降至30%

由于新规要求新增的三种高发轻症:轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症,赔付比例不得高于30%。

因此新产品大多是统一降低至30%。

2、70岁版本捆绑身故责任

想买70岁的版本就必须附加身故责任,价格贵上不少,

但对于想买保终身的人来说没有影响。

总的来说,

康惠保旗舰版2.0只是为了适应新定义做了一些小的变化,整体依然算得上高性价比的一款重疾险。

独特的前症保障非常友好,价格上涨幅度也不大。

康惠保旗舰版2.0对一些小疾病的核保也相对宽松。

并且,由于它的轻症/中症保障变成了可选责任,配置时就更灵活。

如果预算有限,或者已经有重疾险,可以不选择附加责任,把它作为纯重疾保障。

如果是初次投保,或预算比较充足,就把附加责任选上,保障更全面。

切记切记~买保险从自身出发,不跟风不盲目,适合自己的才是最好的。

测评相关产品