买重疾险,到底要不要含身故?

经常有人问:

“买了重疾险,要没得病,就拿不到赔偿?白交那么多年保费了?”

保保们在群里一两句话也说不清,所以今天Fan姐姐具体来聊聊。

既是问到这个点上,引申出的另一个问题是:“重疾险,要不要买带寿险(身故)责任?”

这里带身故责任有两种情况:

一种:返保额

另一种:返保费/现金价值

两者付出的保费大不相同。以哆啦A保(返保额)和百年康惠保(返现价)为例:

(1)身故返保额的哆啦A保

重疾和身故都能赔,但是重疾和身故,只能二选一。

也就是赔了重疾,身故的保额就作废了,之后身故,不会再赔。

保障期间没得重疾,那就赔身故。若退保,也能拿到一笔钱。

反正一定赔一次,怎么算都不吃亏。

多数人会选择这类产品,买了50万保额,心里妥妥的,要么得病赔,要么人没了赔。

人这一生,面临着太多的不确定,买这类保险,能把不确定的事情尽量确定下来:

“生了大病,我得确保有钱治病;

出了意外,不给家人负担,起码留一笔钱让他们继续很好的生活...”

(2)身故返现金价值的康惠保

只有得重疾才赔保额,身故退的是当时的现价。

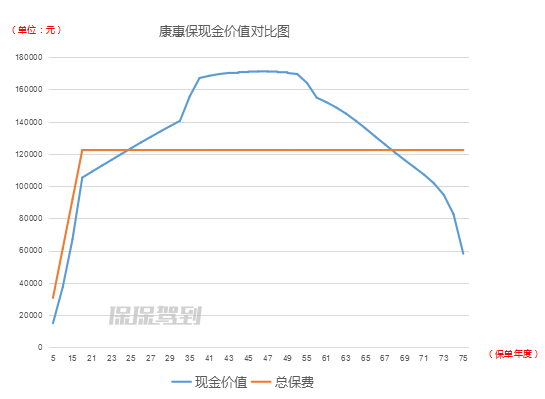

以30岁男性,保50万至终身,20年交为例,下图为他所交保费和现价的对比图:

现金价值在交费期间,基本比交的保费少,如果要超过所交保费,差不多得交个几十年以上。

在75-80岁期间现价达到最大值,约17万多左右,然后下降,105岁之后都是维持0。

交20年累计所交保费约12万,即使在现价最大值时退保,其实也并没多多少。

不过,有人会觉得先不管会不会出险,单纯从重疾保障来说,康惠保性价比不错,保费便宜了将近一半,省下来的钱,可以做投资、理财等等,到时候拿回来的钱,可能比50万保额还多。

这样想也没错,投资和保险,并不冲突。但现实很残酷:

就拿康惠保年缴6000,哆啦A保年缴10000,差价4000,来做个定投,连续20年都能拿到5%收益率的话,根据复利计算公式:

第一年:4000+4000*5%=4200元;

第二年:(4000+4200)+8200*5%=8610元;

第三年:(8610+4000)+12610*5%=13240.5元;

......

以此类推,到20年,本息总和:138877.01元。

理财投资确实有很多厉害的人,但不是每个人都是...

这俩没有谁最好,只是适合的人群或有不同。

康惠保,可以在某一人生阶段,比如30岁左右,黄金奋斗期,给自己补充保障(提升保额)。或刚毕业、工作一两年的小年轻,没多少积蓄,买一份先顶住。

如果重疾和身故都想保,到底直接买一份含身故的重疾好?还是身故和重疾分开买好?

选择前,一定确保保额不能低,这年头得了癌症,想要好的治疗,保额太低,比如10万并没有什么卵用,至少30-50万。

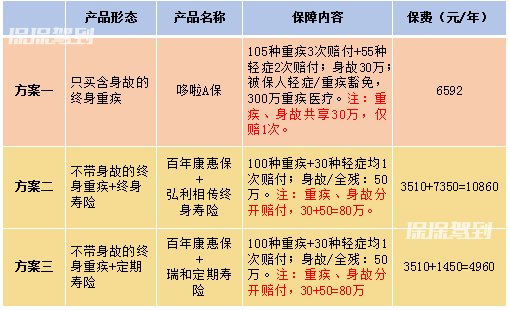

为方便进行试算,下面的方案,重疾险均以男性、30岁、30万保额、20年交,寿险相同条件,保额50万测算(寿险保额最好覆盖房贷车贷等,这里仅举例参考)。

简单说下每一种方案的优劣:

(1)方案一:

只买一份含身故责任的重疾险,即可以当重疾用,也可以当寿险用。

如果被保人在手术前或者治疗过程中发生了身故,可以按照身故责任赔偿保额,留给家人。

而不带身故责任的重疾险,发生上述情况,只能获得保单那个时间点的现金价值。

如果一生平平安安没有得病,最后自然死亡(器官衰竭也属于疾病),也能获得保额赔偿。

(2)方案二:

重疾和身故分开买,避免两者只赔一次的尴尬。

选择不带身故的康惠保,保至终身,保费是3510元/年,比哆啦A保便宜近一半。但保障没有人家全面。

终身寿险:弘康的弘利相传,保费是7350元/年,保额50万。

如果先得重疾,康惠保赔30万,身故了,寿险还能再赔50万。

虽然解决了赔一次尴尬,但这样的组合有点小贵。

(3)方案三:

人必有一死,买终身寿险其实相当于买一份理财险了。而作为资产传承,50万,考虑起通货膨胀,未来能值多少呢?

假定5%的年通胀率,50万保额,30年后大概值:

50万*(1—0.05)30次方=10.73万...

若想买个几百万,付出的保费肯定水涨船高,不是普通家庭能接受的。

所以,Fan姐姐更倾向于,把终身寿险换成定期寿险,保障风险最高的阶段就行。

比如,替换成瑞和定寿。

保额50万,保到60岁,每年1450元/年,保费是终身寿险的1/5。

跟康惠保加起来,一共4960元。比终身重疾+终身寿险的组合,便宜一半。

多出来的钱,可以用来增加重疾/定寿的保额,确保核心收入期有充足的保障。

定寿保到60岁差不多已退休,家庭经济的重担已经卸下,儿女们也各自独立,有份几十万重疾保障也还安心。

以上产品仅供参考,并不是唯一标准答案。

带身故、性价比高的重疾险很多,除了哆啦A保,康乐一生B也是不错的选择。

不带身故的,弘康A、康乐一生C、达尔文1号也很nice。

这次方案,重疾一致选择保到终身,是考虑到中国人均寿命目前已达76岁,70岁为疾病高发段,如果没有保障,单靠医保+储蓄防范风险,老来让子女为难,谁都不想。

在资金受限的前提下,方案三:不带寿险责任的终身重疾,在另外加一个定期寿险是一个不错的选择。

这个方案的优点是,在寿险的保障期限内,如果出现重疾身故的话,重疾和寿险的保障能同时获得。特别适合预算有限的家庭经济支柱。

预算还可以的,买含有身故,不管怎么都能拿到一笔钱,但同时最好加一份寿险,弥补重疾和身故共用保额的缺憾。

小朋友没有任何的家庭经济责任,保障全面最重要,选择多次赔付保障终身的重疾险,趁早买保费也便宜。

中老年人,买寿险的意义已经不大,若还能买投保重疾的情况下,选保额高,不含身故责任的重疾险即可。

每个人都有自己的顾虑和限制,方案优劣都有,没有最好的,只有最适合的。

买保险的过程是一个衡量加妥协的过程,不必一步到位。

讲这么多,希望大家在这个过程少出问题。

看到这还是很纠结的,我们私下再聊聊?保证治好你的“纠结症”!加大保保微信:bbtt-66。详细咨询,另外我们也有保险交流学习群,欢迎加入哦~