预算有限 重疾险买定期还是终身好?

重疾险,选择保多久,是60/70?还是直接保终身,一直是大家纠结的难题。

买的时间太长,保费贵,买的时间太短,人还活着,但保障到期,万一出险,这就很尴尬了。

有相关数据显示,中国人口的平均寿命是76.34岁。其中男性的平均寿命为73.64岁,女性为79.43岁。随着年龄的增大,患重疾的风险也越来越高。

自己买多久适合?定期or终身如何取舍,Fan姐姐帮你分析分析。

01 优先考虑保额

首先,重疾险是一次性给付型,出险后赔保额,拿到的这笔钱可用于:

① 手术费用支出:指治疗重疾实际需要花费的钱;

② 康复费用支出:重疾手术之后的营养费、护理费等;

③ 收入损失:对于有工作的人而言,重疾手术及康复期间,患者将因不能工作而带来工资损失,家人因照顾病者不能工作也会有收入损失。

所以,在考虑保障多久之前,应该优先把保额做到足够。

治病花费至少30-50万保底(各地的消费水平不同,消费也有差异),然后锁定一定时期尤其是收入期的重疾风险,提升重疾保额。

虽然不少人说过,重疾保额应该考虑未来30年内罹患重疾后,所需要的至少3年的收入补偿(目前的个人年收入乘以3倍)。

但每个家庭经济收入、支出等方面确实大不同,这种预测算方式并不通用。

我还是建议30-50万保底的情况下,根据自己的经济预算,定期检视保单,提升保额。

02 保障期限你怎么选?

关于保障期限,普遍存在两类人:

一种:“买定投余”,这个概念引用“上世纪80年代,美国保险业叫做“Buy-Term-Invest-the-Difference”的风潮。

一开始用在寿险上,提倡买定期寿险(比如,保障30岁到70岁),因为价格比终身寿险便宜,省下来的钱,拿去“钱生钱”,直到保障期结束,也会是一笔不菲的收益。

这观点后来也延伸到了重疾险上。

有人觉得,现在买终身重疾不划算,未来通货膨胀,几十万保额能够做啥子?

所以有人把保费预算全砸定期重疾险上,因为定期重疾便宜,预算中省下来的钱,拿去理财或者投资...

等老了,70岁之后也有一笔资金和收益可以用来养老、治病~

但是,买定投余也有局限。

它的关键,永远在于投余,能计算的是数字上的收益和风险,而实际你花费的时间和精力、资金的沉默成本,都没有考虑在账面上。

像我,不怎么懂投资的人,烧脑走这条路,付出的成本更加不可预估。

如果你不具备巴菲特的投资眼光与能力,“买定投余”这条路我劝你要慎重。

另外一种:就是不管怎样,我就想直接保到终身,谁知道什么时候会出险?万一之后保障断了,身体差了,再也买不到重疾险怎么办?

或者也有直接买返还型终身重疾的,这种既有重疾保障,又含有身故责任,反正最后都能赔。

要是老年时需要急用,还能退保拿回现价,有病治病、无病返钱。

但这类产品价格并不便宜,普遍买不了太高的终身保额,所以会选择把保额降下来。

而我一直强调的是:让当下享有充足的保额最重要。

如果直接买终身的费用超出了自己的承受范围,完全可以选择一种折中的方式,既能满足当下拥有高保额,又能满足70岁后还拥有保障。

03 最优的解决方案

最优的解决方案就是,根据预算进行组合搭配:终身+定期。下面详细说下:

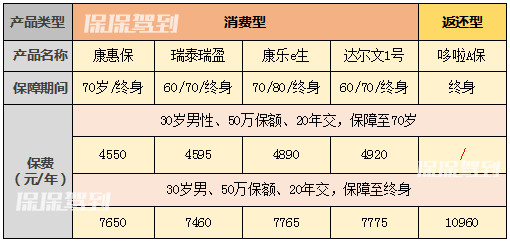

这里用5款性价比不错的产品做个保费测算(4款消费型+1款返还型):

△ 点击查看大图更清晰

可以看到,在这4款消费型重疾险中,保障至70岁确实比保障终身便宜很多,而返还型的保费也不便宜。

① 对于预算很有限:

定期重疾可用较低的保费来锁定一定时期尤其是收入期的重疾风险,让当下拥有充足的保障,是一个很好的选择。

适合刚毕业的小年轻以及预算有限的单身人士。但70岁后没有保障的问题依旧存在。

② 对于预算充足:

即便预算充足,也不建议把所有保费全都投入到重疾险中。

虽然巴菲特没有教会我理财,但是不要将鸡蛋放在一个篮子里的道理,还是懂的。

不要将风险对冲在一个保险上。

有多余的预算,应该建立全面的保障体系。除了重疾险,还应该配置医疗险、意外险、寿险。

另外,也不要单纯为追求终身保障而降低保额。

③ 想做高保额,预算又不超出承受范围内:

30万终身重疾保底(解决70岁后没有保障的问题)+定期保障(补充阶段性高保额需求,保额根据自己预算调整)

▲ 特别说明:

这里的终身重疾保额设定30万,是考虑到70岁退休后,重疾保额仅需要一笔重疾康复和再治疗费用即可(收入补偿这些就忽略不计了),30万算保底,实际也可以更高。

方便保费测算,假设30岁的李先生,自己个人的保费预算1万左右(家庭其他成员不计),本人暂无其他风险保障。

-

终身+定期的方案:30万达尔文1号+20万康惠保

因为达尔文1号和康惠保都可以选择30年交,拉长缴费年限,杠杆比更高。两者都有轻症保障。

那么保费测算:30万达尔文1号(终身)+20万康惠保(保至70周岁)=3732+1460=5192(元/年)

可见,李先生在30-70周岁不仅有合理必须的重疾保障,70周岁后也还能有30万保障保底,不用担心年纪大了,却买不到重疾险的问题。

-

而对想要返还型的朋友,也可以按照此方式搭配,比如:

30万的哆啦A保+20万的康惠保(此处不加轻症,因哆啦A保已含有9万的轻症保障)=5182+1060=6242(元/年)

与此同时,李先生还可以把结余的保费,添置寿险、医疗险、意外险,让保障更全面。

04 产品组合讲究技巧

这里具体的产品组合只是参考,思路可以借鉴,切勿生搬硬套。

如何组合出适合自己且性价比又高的重疾保障方案,其实也很讲究技巧。

需要结合你的保费预算、保额需求、保险期间期望、健康状况等来综合考虑。

现在保保驾到有专属的学习交流群,如果你有关于保险的任何疑问或者对以上产品感兴趣,可以长按下方二维码,备注【学习】,或者微信直接搜ID:huize7788。即可免费入群。

▽▽▽

重点是,我们还有众多保险专家在线答疑哦~