史上最全,17家公司18款王牌重疾险测评

今天的测评的数量有点多。

总计17家保险公司的18款王牌重疾险。

将大家最近问的多的、市面上热销的重疾险统一做个综合评测。

大陆目前有近百家人身险公司,我不可能用穷举法每家都测评到。文章没提到的产品,可留言咨询。

18款产品如下:

中国人寿国寿福至尊版

太平洋人寿金诺人生2018

弘康人寿哆啦A保

平安人寿平安福2018

新华人寿健康无忧C1

太平人寿福禄康瑞

长生人寿长生福

华夏人寿华夏福(多倍保)

中国人保人保福

复星联合康乐一生B

富德生命康健无忧2018

泰康人寿健康百分百C+

复星联合达尔文1号

瑞泰人寿瑞泰瑞盈

百年人寿康惠保

昆仑保险健康保

阳光保险健康随e保

同方全球同佑e生

01 如何挑选一款重疾险?

● 看价格:无论如何,价格始终是大家最为敏感的决策因素。想省钱,就考虑不保身故责任的消费型重疾险或做低保障期限;

预算够,重点关注终身型且包含寿险责任的重疾险。

● 看保障内容:疾病单次赔付VS多次赔付VS保障身故责任。

保障内容越丰富,价格越贵。够用就好,没必要贪大贪全,疾病多次赔付2、3次就足够了,赔付次数太多也没那个福气享用。

● 看产品差异点:现在有些产品创新性很强,比如达尔文保终身现金价值不断增长、达尔文和平安福的轻症理赔后重疾保额递增。

亦或是产品的口碑、承包公司的售后理赔服务、产品附带豁免责任等。

总的来说:得结合自身预算、家庭责任、健康状况等综合因素挑选产品,适合自己的才是好产品。

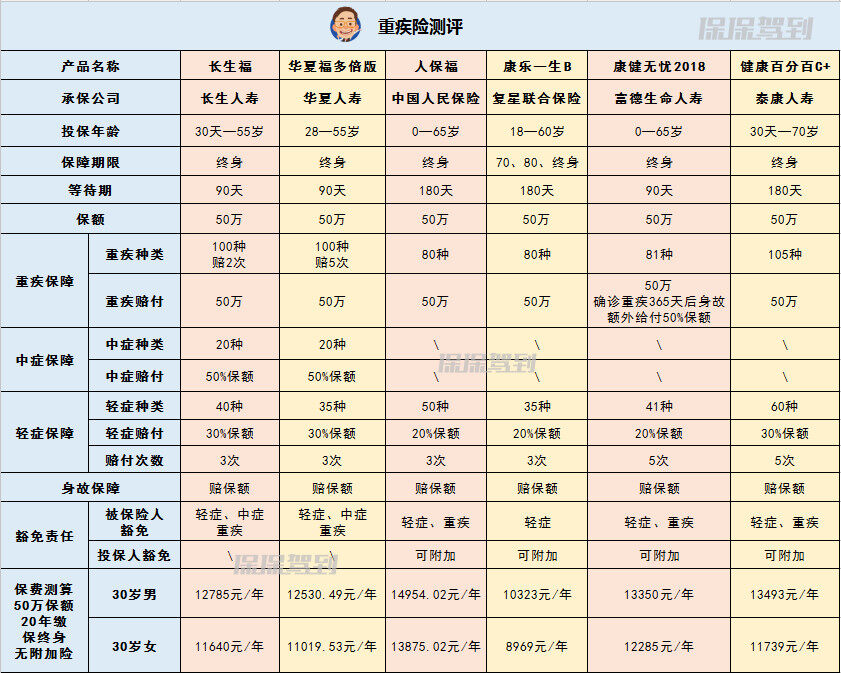

02 18款重疾险测评分析

话不多说,直接上图,如下:

18款重疾险测评分析图*1

点击看大图

18款重疾险测评分析图*2

点击看大图

18款重疾险测评分析图*3

点击看大图

18款产品保障内容分析

总计12款包含寿险责任的终身型重疾险(前两张图)+6款不保障身故责任的消费型重疾险(第三张图)。

产品推荐结论:

● 想保障寿险责任及高性价比:哆啦A保、康乐一生B、康健无忧2018、健康百分百C+都是挺好的产品。特别是哆啦,重疾能赔3次,保费也低,妥妥的极致性价比。

轻症赔付的次数2~3次差不多就足够了,太多根本用不到,还提高了整体的保费支出。

● 想最大程度节约预算:达尔文、瑞泰、康惠保等都值得重点考虑;这些产品也能保障定期70、80岁,非常适合经济适用型人士。

● 想保障中症责任:长生福、华夏福多倍保两款都包含了中症,根据自己需求选择即可。

● 特别看重大公司大品牌:那就平安、国寿、太平、泰康...

03 18款重疾险轻症疾病分析

如下图:

轻症分析图

点击看大图

轻症分析结论:

除了平安福缺少一些高发轻症外,其他产品对轻症的保障覆盖还是很全面的。

银保监会对轻症没有统一制定,大家可重点关注心脑血管疾病,比如脑中风、心梗、冠状动脉介入手术等高发疾病。

至于你是否在意有无保障到以上这些疾病,那就仁者见智了。

特别注意:

有些疾病,比如双眼失明、双耳失聪、视力严重受损,条款限制0—3岁免责,是为了保护未成年人,防止某些丧心病狂的家伙伤害小孩恶意骗保。

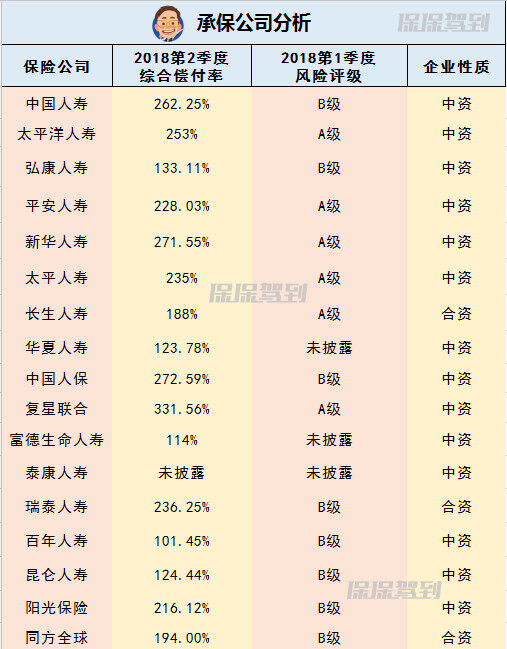

04 18款产品及承包公司分析

保险公司分析图

● 综合偿付率:衡量保险公司的一个财务指标,偿付率>100%则表示这家公司经营状况良好。

● 风险评级:银保监会对保险公司某季度的评级,达到B级代表运营状况良好,A级更佳。

上图可以看到:17家保险公司以中资居多,运营状况总体是很不错的,大家对大小保险公司的误解更多是来源于信息不对称或某些人的误导。

05 3款多次赔付重疾分组分析

18款产品中,哆啦A保、长生福、华夏福多倍保有重疾多次赔付,如下:

3款产品6大最高发重疾分组情况分析图

25种法定重疾中,最高发的前6大重疾:

恶性肿瘤

重大器官移植术或造血干细胞移植术

脑中风后遗症

急性心肌梗塞

冠状动脉搭桥术

终末期肾病(尿毒症)

哆啦A保重疾赔3次,6大高发重疾分了4组,分组情况算是科学且一定程度能提高多次赔付的使用率和或赔率;

华夏福重疾赔5次,6大高发重疾分了3组,第一组将恶性肿瘤、重大器官移植术或造血干细胞移植术、终末期肾病(尿毒症)分到了一起,总体分组情况不太有诚意。

长生福重疾赔2次,但不分组,最佳。

关于重疾赔付次数,2~3次赔付已经够了,次数太多完全就是噱头,哪有人能患5次重疾还能坚挺活着。

06 产品对比分析

1 国寿福、平安福、哆啦A保

国寿和平安是保险行业的巨擘,这两款也是各自的王牌产品,有接触到保险的,肯定不会陌生。

经过上面的保障内容、疾病、承保公司分析,两款产品的性价比不高。得益于自身品牌的加成,还是很有市场的。

国寿福轻症重疾都只赔1次,轻症赔付比例是20%保额,保障着实有点单薄。

平安福除了缺少一些高发轻症外,有个特点在于:

保单生效2年内,累计18个月达到每月至少有25天运动步数>=10000,可以额外给付1%的附加险保额赔付轻症。

虽说是提醒人要运动,但每月至少25天步数满1万步,要求有点高了,哈哈!

哆啦A保属于测评的老对象,重疾赔3次、轻症2次赔付30%保额、疾病分组也很合理。

费率低,同等测算下,价格十分具有诱惑力,很大程度能减轻保费压力。

2 金诺人生、健康无忧C1、福禄康瑞

这3款在线下都是很有市场的产品,特别是福禄康瑞,今年上半年推出,打着“限售3天”的旗号短时间内狂销20亿。

金诺人生和福禄康瑞,都是重疾单次赔付且包含寿险责任的产品,两者的主要区别在于价格和轻症赔付次数。

当前重疾险市场保障形态花样百出,比如轻症理赔重疾保额递增、重疾多次赔付、保障中症责任,福禄康瑞和金诺人生的产品形态有点落后。

健康无忧C1特点在于6种特定重疾额外赔付20%保额:

骨癌

脑癌

胰腺癌

白血病

重大器官移植或造血干细胞造血干细胞移植术

冠状动脉搭桥手术

但其价格真有点高,30岁男、50万保额、20年缴,年缴保费高达16000元/年,保费支出压力过大。

不建议预算有限前提下,刻意降低保额只是为了买大公司的产品,买保险就是买保额,保额少,抵抗风险能力就弱了。

3 长生福、华夏福多倍保、人保福

长生福和华夏福保障了中症责任,普及下中症:

对疾病的早期、中期、晚期进一步细分,同时赔付金额也提高到50%保额。比如脑中风有轻度、中度、重度,依次对应赔付标准是:轻症、中症、重疾。

某重疾险对中度脑中风的理赔条款

长生福的特点在于重疾赔付不分组,能极大概率提升或赔率。两款产品旗鼓相当,都是很优秀的保中症型重疾险。

长生福健告相对较严,且不支持核保,对自己身体状况有信心的可以一试。

人保福是中国人保的产品,大家可能对人保财的车险更熟悉。这款产品没啥亮点,轻症赔3次,赔付比例是20%保额,轻症赔付比例能再高点就好了。

30岁男、50万保额,20年缴,保费达14954元/年,价格和性价比不太搭边。

4 康乐一生B、康健无忧2018、健康百分百C+

康乐B的特色在于费率低、价格便宜,上图的测算50万保额,30岁女才不到9000元,其它产品都1万2、3了,便宜了整整30%多。

康健无忧是富德生命的产品,线下卖的多;健康百分百C+属于泰康目前的一些新品,保障内容很充足,轻症和康健无忧的赔付次数都是5次。

太多了真用不着。

5 达尔文1号、瑞泰瑞盈、百年康惠保

达尔文1号是8月初的新品,很热销,最大特点:

作为一款消费型重疾险,现金价值持续上涨(保终身),最高可以达到保额的95%,如果老了想退保,相当于返还2~3倍的所缴保费。

之前有详细测评过,可点击链接查看详细测评

瑞泰和百年康惠保都是极致费率的代名词,在消费型重疾险中,同等测算两款产品的价格是数一数二的便宜。

瑞泰的缴费年限特长,30岁投保,保70岁,可以缴费到70岁,总计缴40年,最大程度拉低每年保费,减轻缴费压力。

康惠保的线下网点铺的广,在以下地区都设有分支机构,特适合服务落地的人群:

大连、湖北、河北、辽宁、北京、河南、黑龙江、安徽、山东、江苏、四川、福建、陕西、内蒙古、吉林、江西、浙江、山西、广东、重庆设有分支机构。

6 健康保、随e保、同佑e生

随e保费率较高,同等测算下,保费比其它几款消费型要贵近10%。

同佑e生可以附加两全险(有病治病,没病返钱),同时也包含了寿险责任,总体的保费支出要高一些。

昆仑健康保这款产品知名度较低,但其性价比还是很高的。

小结

文章写完,当前市面的重疾险实在太多了,今儿的18款虽多,但和总的比起来,还是算少的。

具体的产品选择上,得结合自身预算、家庭责任、健康状况等综合因素考虑,适合自己的才是好产品。

有其它保险问题,可加保保的微信(bbtt177)沟通。我们也有专门的保险交流学习群,等你呦!

福利