最新6款多次赔付重疾险测评,一次看懂

前几天fan小姐姐给大家普及了「可以赔多次的重疾险,值得买吗」,现在轮到阿宝叔给大家测评一下多次赔付重疾险的产品了。

让我们回顾一下多次赔付重疾险的意义:

①罹患重疾后,会有癌症复发和转移的危险;

②罹患重疾后,一些治疗方式会对身体产生负面影响(放化疗),增加身体罹患另一种重疾的风险;

③越早买,得到的保障意义越大。

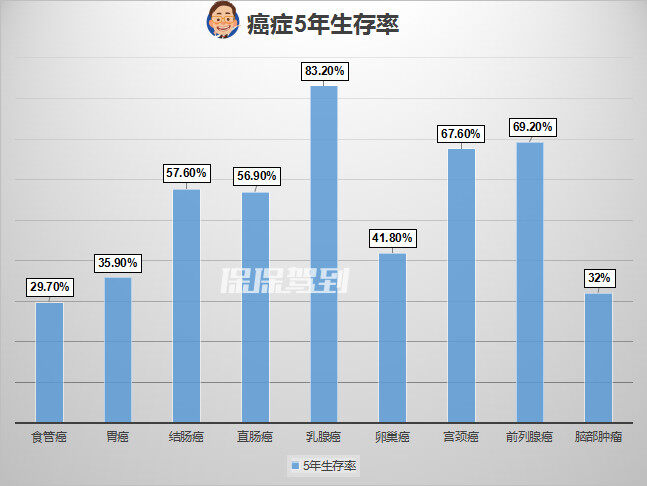

2018年初,英国顶尖医疗杂志《柳叶刀》发表了2000-2014年全球癌症生存率研究报告,阿宝叔给大家列举一些常见癌症的5年生存率:(中国)

注意哦,5年生存率的意思不是只活5年就见耶稣了。而是5年内仍然生存,在癌症治疗上是一个特殊的「里程碑」,意味着癌症的治疗效果非常好,复发几率大大降低。医疗科技、资源越发达的国家,5年存活率越高,如果我们早早得到了治愈,活得跟正常人一样,却在今后漫长的人生里得不到保障,形同裸奔。

既然这样的话,市面上有哪些多次赔付的重疾险可供挑选,我们又该从哪些方面去衡量是否适合自己呢?

让咱们带着问题来看:

①性价比:各方面都合适的情况下,是不是够便宜?

②保障齐全:重症、中症、轻症覆盖全面吗?疾病分组是否合理?

③追求亮点:有些产品会有非常突出的优点,比如重疾第1次赔付保额,第二次赔付150%保额,第三次赔付250%保额,逐渐提高保额上限,提供充足的未来保障。所以根据产品的亮点挑选也可以。

最终的挑选依据还是看自身的需求跟保险产品是否匹配。

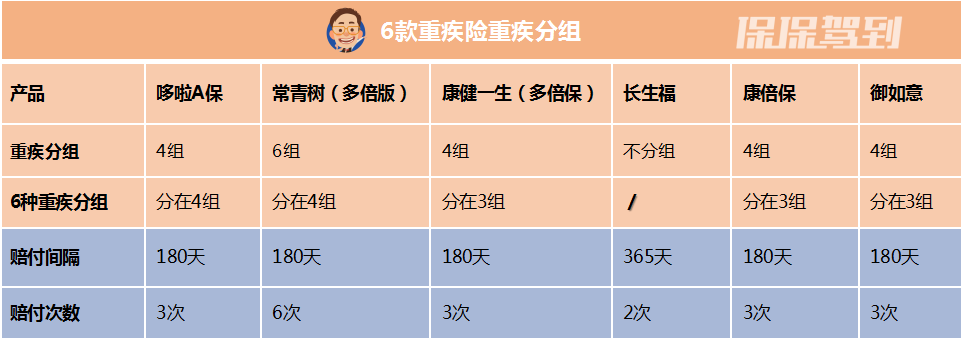

01 6款多次赔付的重疾险对比

△ 点击可放大

1、图中标红部分是每款产品的亮点;

2、长生福的身故保障带了*号,因为它是首个保单周年前,赔付双倍已付保费;首个保单周年后赔付保额。

上面表格那么复杂,要怎么看呢?阿宝叔给大家慢慢拆开看。

先看6款重疾险各自的特点。

第一款:哆啦A保

最大的优势就是性价比极高。在保费测算一栏可以看出,首次赔付相同保额下,能便宜1千-3千元。这可是105种重症+55种轻症+50万保额的情况下便宜出的1000-3000元,相当于用安卓机的价格买了苹果机。

另外就是「几乎白送」的300万重疾医疗险。以30岁男性为例,只需要多出10块钱而已。不幸罹患重症,有这个医疗额度,再贵的治疗方式都可以放手一试了。虽然医疗险不保证续保,但是阿宝叔咨询过弘康人寿,得到的答案是:即使这款产品下架,也会补充价格相当的医疗险,不用担心。

还有一个小亮点:智能核保。让一些身体有些小毛病被拒保的人有了转圜的余地,只需要在投保页面上进行一轮简单的问卷调查,就可以知道自己是否能购买这款保险。

有关智能核保的解释和操作指南,fan小姐姐昨天也给大家呈现出来了:

最后,哆啦A保是没有投保人豁免责任的,但是9月底会升级加入此项,性价比更上一层楼。

第二款:常青树(多倍版)

常青树顾名思义「常青」,意思是活得久,还活得健壮。所以给了一个「活久见」的重疾6次赔付方案。一辈子得6次不同种类重疾的人,阿宝叔很好奇世界上有几个…

常青树还加入了中症保障,满足重/中/轻症赔付的需求。但阿宝叔发现,常青树的中症保障里,有许多都涵盖在哆啦A保的轻症里。等于说患轻症的部分,提高到了中症50%的赔偿额度,还是不错的。

可附加入投保人豁免责任,比如父母给孩子缴费,万一父母先发生了轻/中/重症/全残/身故的情况,孩子剩下的保费就不用续交了。附加这个豁免责任要多几百到一千块,可选可不选。

第三款:康健一生(多倍保)

在该有的都有(100种重症+50种轻症)的情况下,能提供投保人身故豁免责任的附加险。

缴费期灵活,从趸交到20年交都可以,从现金流管理上提供了较多的选择。

另外对女性很友好,在同样30岁的情况下,男性需要12100/年,女性只需要10350/年,差额达到1750。

第四款:长生福

长生福最大优点是轻/中/重症都不分组,不分组就意味着获得二次重疾理赔的概率更大。比如得了胃癌,治愈后很不幸,又得尿毒症,在有些分组的重疾险里是不能得到赔付的,长生福则可以赔付。

只是相比一般的重疾赔付间隔期180天来说,长生福是365天,略长了一些。

不过长生福在被保险人的豁免责任里是:轻/中/重症豁免,多了一个中症。

第五款:康倍保

康倍保的保障额度是多次赔付险种里的战斗机,首次重疾赔付保额为50万,第二次、第三次递增到75万和125万。比常青树盼着得6次不同种类的重疾要实在一些,从第二次开始就增加保额。

同时,康倍保还加入了中症赔付,为保额的50%;轻症赔付也和重症一样会递增,分别是15/17.5/20万。

还有一大亮点是附加了高枕无忧补偿医疗险,包含了市面上比较少见的质子、重离子医疗费用给付责任。

当然,很贵很贵很贵也是康倍保的亮点。

第六款:御如意

88种重症+33种轻症,缴费期限灵活,从5年到30年,可投保的最高年龄达到60岁,最后「只」比哆啦A保贵了一点点。

可以说是没什么亮点了。

02 该如何对比?

给大家罗列了一下6款产品的亮点后,再看看它们具体的对比:

1、保费对比

-

追求性价比

哆啦A保有105种重疾+55种轻症,还能附加300万重疾医疗险的保障,依然做到了价格最低,加上本月底能升级投保人豁免责任的话,几乎是不二之选。

-

追求保障

还有次贵和最贵得长生福与康倍保:都重在保障全面。

长生福重疾不分组,得到赔付的概率更高。

康倍保重疾二次、三次赔付额度高达75万和125万。

根据价格对比的情况下,就是考虑自己的预算情况。如果预算有限,哆啦A保的首次重疾+医疗保障都足够全面,价格低廉。如果预算充足,考虑重疾二次的保障和额度,康倍保、长生福都不错。

2、重疾分组

-

重疾分组

6种行业共同的高发重疾是:

①恶性肿瘤

②急性心肌梗塞

③脑中风后遗症

④重大器官移植术或造血干细胞移植术

⑤冠状动脉搭桥术

⑥终末期肾病

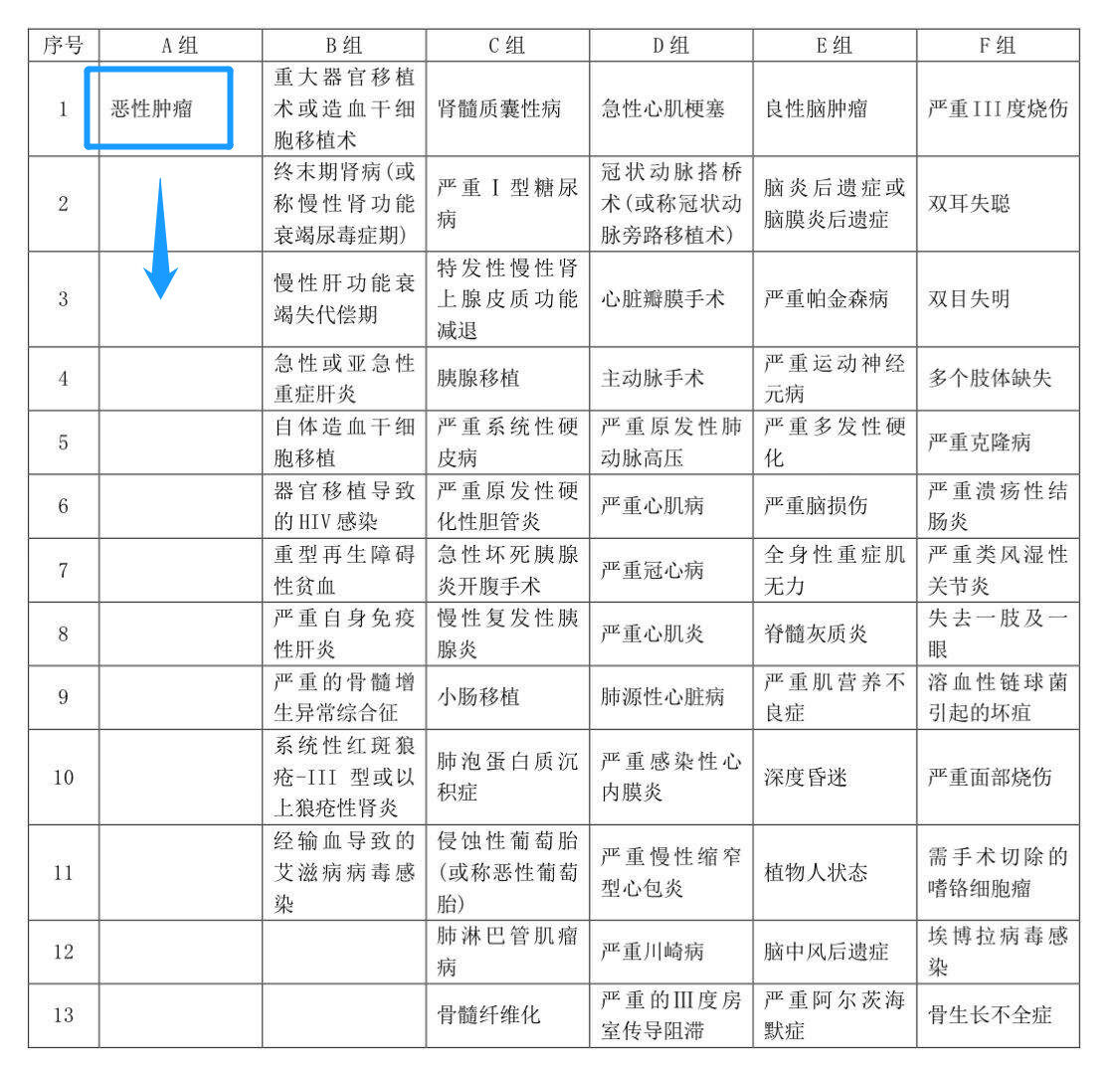

先跟大家科普下重疾的分组。由于重疾的多次赔付是按组别进行的,比如把保障的所有疾病按组别写在纸上,只要罹患其中一种,这张纸就要撕掉。

被撕掉的纸里有其它重疾也不再获得赔偿。

所以获得尽可能增加保障的情况是——高发重疾分布在不同的组别。

看对比图可以发现,哆啦A保和常青树(多倍版)是分得比较合理的,6种重疾分布在4个不同组别。

其它都分在了3个组别,意味着获得理赔的可能性就降低了一点。

但最好的是不分组的长生福,尽管间隔期有365天,赔付只有2次,覆盖面依然是最广的。

-

癌症分组

由于癌症的发病率高,治愈率也在逐年提升,如果跟癌症分在同一组别的重疾就容易失去赔付机会。

比如百年康倍保的恶性肿瘤与终末期肾病、重大器官移植术或造血干细胞移植术都在同一组,一旦得癌症,后面两种疾病的保障也相应消失了。

所以癌症单独一组最好,不能单独一组的能少一些是一些。

6款疾病中,癌症分组做得最好的是常青树(多倍版),A组只有癌症,没有其他重疾。

毕竟常青树给了6次赔付呢…癌症这么常见,总不能轻易失去其它重疾的赔付机会吧。

根据家族病史以及个人情况,若担心有重复罹患重疾的情况,就可以选择不分组的长生福,或者一些把癌症进行单独分组的险种。

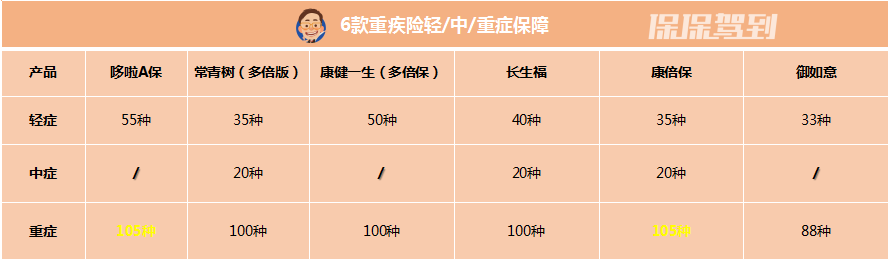

3、轻/中/重症保障

越来越多的产品开发了中症保障,让疾病从轻到重都有了合理的保障区间,在轻/中/重症保障中,常青树、长生福和康倍保都做得比较好,当然这三款相对来说都是比较贵的,一分钱一分货。

不同于重症疾病有25种严格的行业定义,保险公司对轻症和中症的定义五花八门。

比如轻症里关于「较小烧伤面积」的定义,有些是烧伤面积达10%-20%算轻症,有些则是15%-20%才算轻症。

比如治疗手段上的就存在一些隐形分组。

比如轻/中症上有一些共用保额的隐形条款。

我们只需要知道,上面6款重疾险中,大部分的重症覆盖范围都差不多,轻/中症上会有一些常见病类、定义、保额共用和治疗手段上的区别。

在这里阿宝叔也不展开具体说区别了,太复杂,有需要了解的朋友可以自己找条款看一些,或者到文末扫描二维码找保保驾到的专家团队进行咨询服务。

最后,我们对于多次赔付重疾险的挑选标准应该有哪些呢?

-

保障全面:重症疾病种类覆盖全面,重疾保额能满足未来医疗需求,或者有搭配重疾医疗险的都不错;

-

价格合理:有身故责任,有豁免责任,有多次赔付,其实保障已经比纯消费型重疾险要高不少,价格就更要考虑进去;

-

缴费期限:预估自己的家庭未来现金流情况,缴费时间越长,占用家庭现金流越少,缴费时间越短,占用家庭现金流越多,不要让保险成为沉重的负债。

-

按需搭配:上面介绍的重疾险产品都各有亮点和劣势,根据自己的个人需求进行搭配才是最合理的选择。

如果要求性价比,哆啦A保是首选。

如果要求重疾多次赔付的疾病覆盖更有保障,疾病不分组的长生福不错。

如果要未来重疾多次赔付额度能跟上保证治疗,康倍保也不错(贵)。

如果想尝试世界的患病极限,常青树的6次赔付等着勇者挑战,虽然是噱头大于实际用处。

依据自身的需求,去挑选合适的险种,就是最棒的保险。

福利

有其它保险问题,可加保保的微信(bbtt177)沟通。我们也有专门的保险交流学习群,等你呦!