1000元拿下150万寿险保额 定惠保疯了!

百年人寿也来凑定寿的热闹了?

6月份百年人寿也加入了定期寿险战团,推出了一款价格上非常有竞争力的新品——百年定惠保。

之前大概没几个人知道百年人寿,不过就在去年靠一款重疾险火了一把。对,就是那个接近地板价,在互联网保险市场一炮而红的康惠保。

百年人寿呢,本身也是一个不折不扣的富二代。万达是大股东,占比11.55%。

2017年全年保费收入366.32亿元,在80家寿险公司中排19位,规模保费和原保费,都保持了稳定的增长,成绩不错。

之前康惠保一出道,以高性价比抢眼,这次新品如何?今天【保保天团】C位出道的Fan小姐姐带你扒一扒这款产品。

定惠保值不值得买?

定期寿险保障身故或全残,内容单一很好分析,普遍关注的无非是价格、健康告知、免责条款还有职业要求这一块。

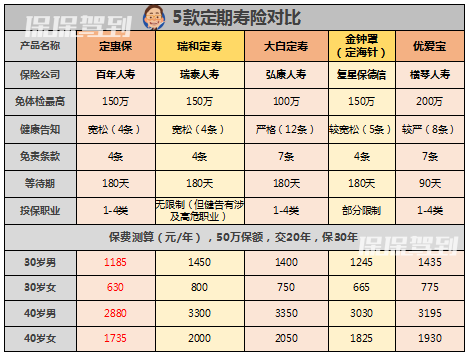

我前面也推荐过很多好产品,比如瑞和定寿、定海针(也叫金钟罩/星安定寿)......一起比比看。

一款好的定期寿险,除了费率合理,保障要足够好(包含全残且免责条款少),还得核保够宽松,容易买到~

① 费率

价格上,定惠保完胜,而且它可以选择30年缴费,拉长缴费期限,最大程度降低自己的经济压力。

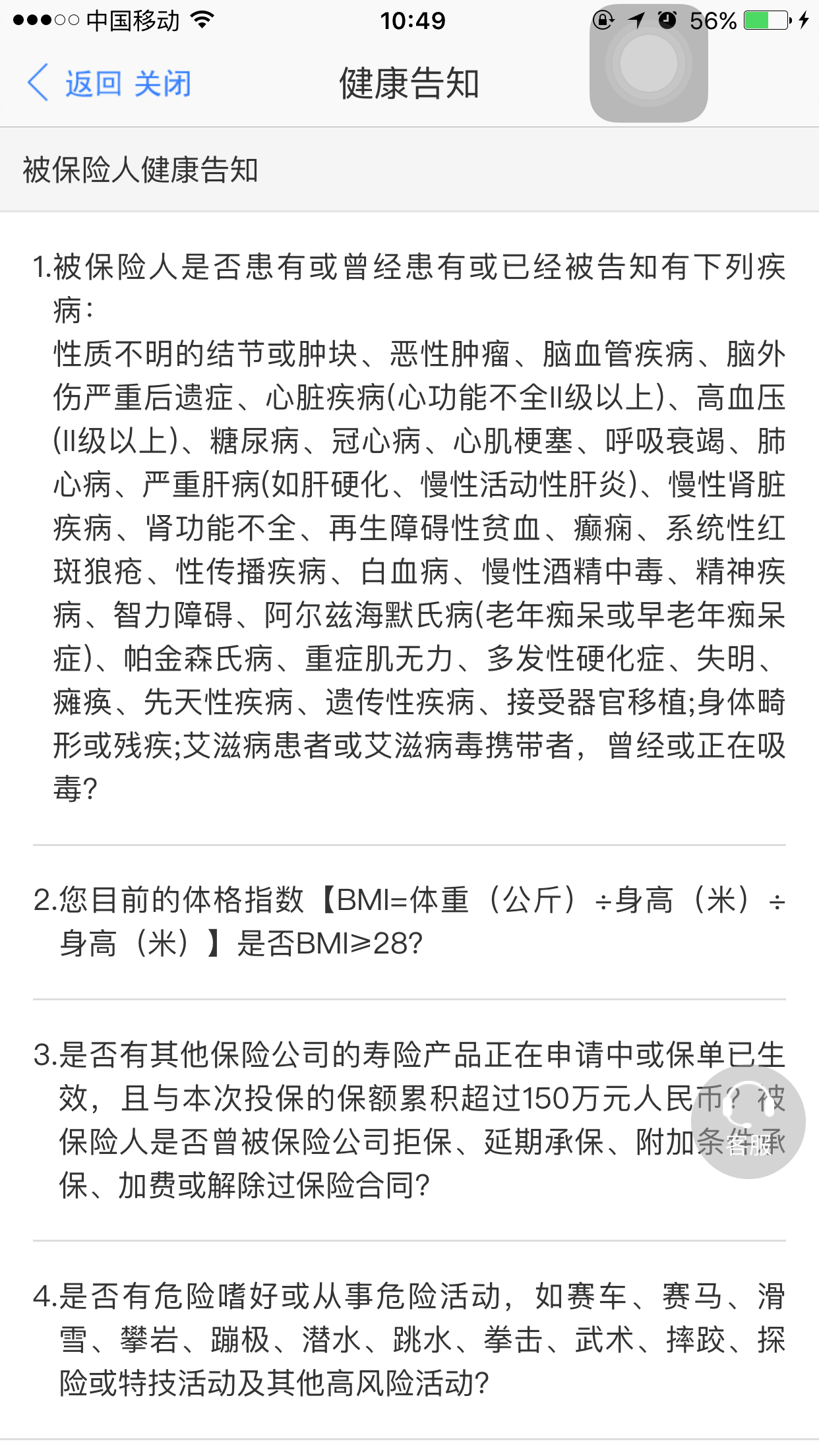

② 健康告知

定惠保的健康告知宽松,跟瑞和定寿非常类似,甚至是直接copy的,不过多了几个条件:

定惠保健告

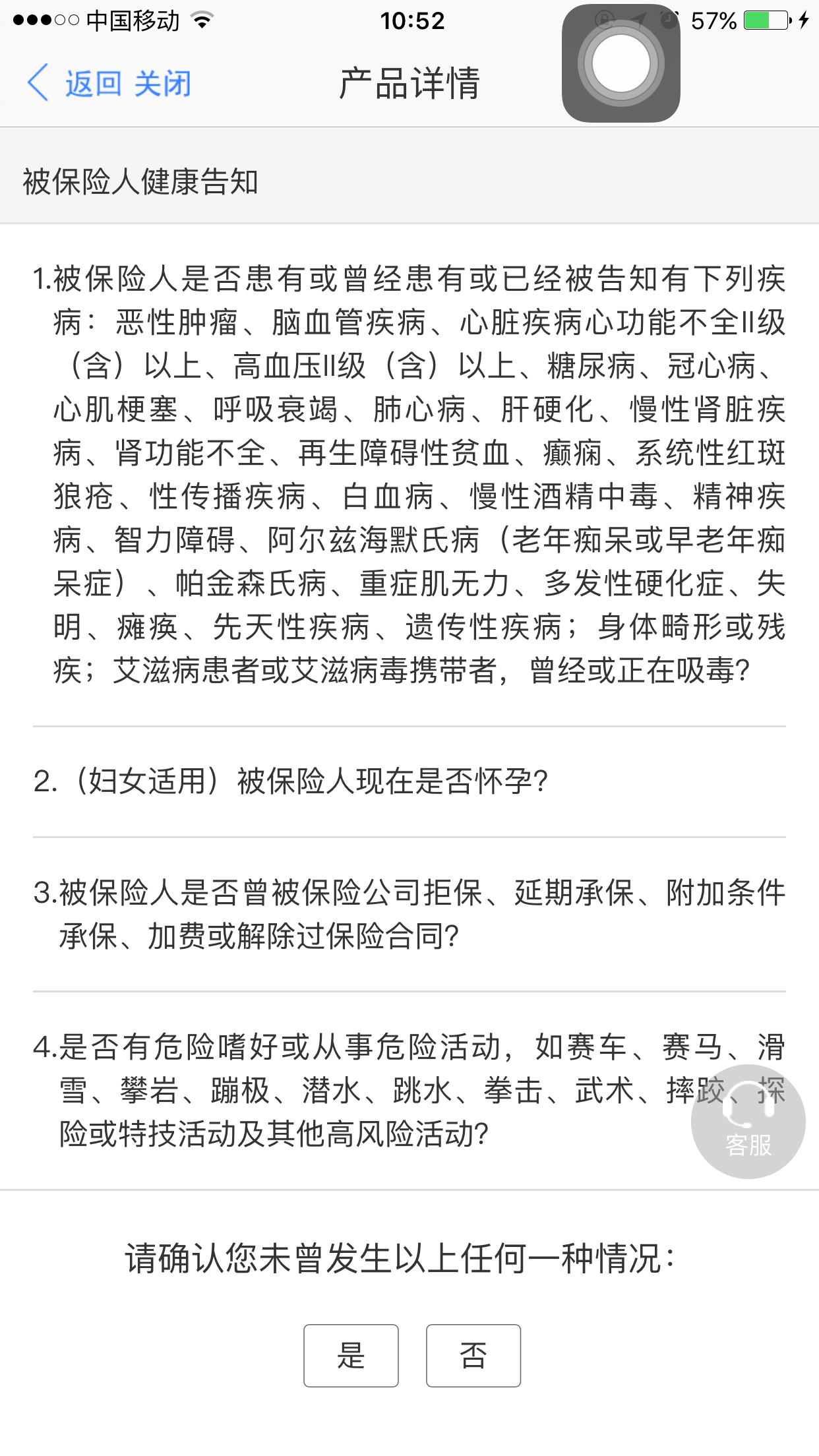

瑞和定寿健告

▲ 性质不明的结节或肿块

▲ 是否有其他保险公司的寿险产品正在申请中或保单已生效,且与本次投保的保额累积超过150万

▲ 慢性活动性肝炎患者不能投保,处于活动期的肝炎无法投保

▲ 体格指数有限制

如果患有性质不明的结节或肿块病症的人群,不能直接投保定惠保,可考虑瑞和定寿,因为它并未问及结节和肿块;

对于高血压,定惠保比瑞和稍微良心,瑞和询问的是二级及其以上,定惠保只询问二级以上;

而有关肝病问题,不管是定海针还是瑞和定寿都只提及“肝硬化”不能投保,但这并不意味着慢性活动性/处于活动期的肝炎就一定能投保成功。

举个真实案例:今年有个客户想买瑞和定寿,但肝炎被延期暂时买不了:

有保险公司会解释说慢性活动性肝炎会导致肝硬化,这点确实没错。

这么来看,定惠保将肝病问题更细化地写进条款里,对我们也有利,一定程度上也避免了理赔纠纷。

另外关于定惠保告知问卷中的累积身故保额150万的限制,有小伙伴不理解为啥。

其实,所有保险公司有风控,为了防止逆选择风险出现,尤其还卖得这么便宜,保额限制合情合理的。

最后体格指数(BMI)方面,没必要太纠结于此,BMI达到28的已经很胖了,只是小部分群体;现在大家都这么注重养生健康,就算BMI超了,也可以通过减肥后再买。影响没那么大。

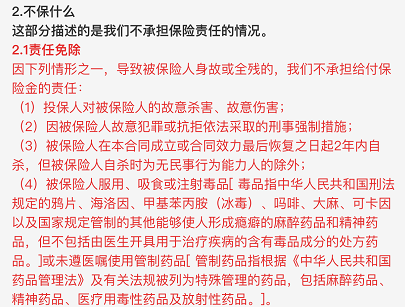

③ 责任免除

寿险的免责条款其实都差不多,免责条款越少,对我们投保人就越友善。看下定惠保的免责:

跟瑞和一样没有对酒驾免责。

除此之外定惠保比瑞和定寿多了一条关于吸食毒品的,虽然瑞和没有类似的条款说明,但并不代表鼓励吸毒,它属于违法行为,如果后续因此发生理赔,出现纠纷的可能性很大。

如果你看重瑞和的免责条款,但又嫌弃它的较高费率,定惠保是更好的选择。

除了金钟罩,其他免责7条的,就有点严苛了...So......皮皮虾,我们走。

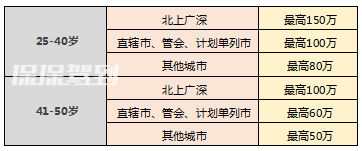

④ 免体检保额

对于想买200万保额的,金钟罩可以,但必须在北上广深、杭州、苏州、南京I类城市,没有年龄限制。

定惠保的免体检保额与其他产品一样,都采用了城市和年龄的双限制:

可以根据自己年龄、所在地和需求进行选择,也可以几款产品组合投保。

总体上,定惠保在保持与其他几款定期寿险一样的保障下,健康告知宽松、免责条款还少(这点非常有利于我们投保人,理赔限制少,更容易理赔。)

这些条件凑一块,还这么便宜,非常值得考虑。

整个合同条款我研究了下,如果是吸烟人群又想保费便宜的,那么定惠保就是最佳选择。(吸不吸烟都是一样费率。)

只是它的投保年龄设定在25-50周岁,相比较其他几款产品,跨度窄一点。好在18-25岁这个年龄群体,对寿险的需求不大,没太大影响。

什么人最需要寿险?

相比健康险,寿险被承认和接受的程度低很多,大部分人并不了解定寿的作用,不明白为什么要买死了才能用上的保险,觉得很不吉利。

但随着这几年寿险产品不断丰富,加上国家社会不遗余力地宣传寿险理念,越来越多人开始懂得了它存在的意义。

之前给一个新晋奶爸做保障方案,因为他家没有债务,两口子收入稳定,想紧着预算,先买最必需的(重疾和医疗),所以没在方案里推荐定寿。

过了两天——

他自己找我说:“我的定寿还是现在买吧,要真走了,总得给他们娘儿俩留点什么......”

大多数人对家庭的责任和使命感确实是有了孩子以后得到了强化,既然把小生命带到这个世界上,就得对他负责,不管我们在或不在。

像“背房贷一族”、“上有老下有小一族”、“有娃又有贷”的家庭,寿险是必备。

最简单的道理,万一家庭主力出状况,家人至少能用保险金来偿还房贷,不至于在失去亲人的同时还失去立命之所。

人在,就承担责任;人万一走了,就该提前安排妥当,穷也罢,富也罢,这终归不是一个人的路;生也罢,死也罢,也不单单是一个人的去留。

所谓亲情,除了爱、理解,还有一辈子的责任。

有任何关于产品的问题,可以咨询我们的保险专家哈~【微信号:18588200330】