哆啦A保、守护福、国寿福、福禄康瑞...哪款值得买?

有阵子没写过产品测评,今天索性将大家最近问的最多的6款带身故责任的重疾险,一起做一个综合评测,6款产品如下:

带身故责任重疾险:除了保障重疾和轻症,也保障身故责任,即无论如何都会拿到保额,因为人终有一死,价格相对不带身故责任的重疾险要贵。

弘康人寿哆啦A保;

中国人寿国寿福(至尊版);

太平人寿福禄康瑞;

平安人寿守护福;

复星联合康乐一生B款;

新华人寿新华健康无忧C1;

1、6款产品条款对比

6款重疾险产品保障详情图;保费豁免:患合同约定疾病后,后续的保费就不用缴了,合同继续有效。

如上图,经过各产品的疾病种类、赔付次数、以及豁免责任和产品价格,性价比最高当属哆啦A保和康乐一生B。

价格最贵的是新华健康无忧C1,同等情况下达到16000元/年,而平安的守护福本身也是平平无奇,但价格高达14650元/年,说实话真的是有点贵了。

除了价格,买重疾险也要根据自身的家庭状况、健康状况、品牌喜好、售后服务等,适合自己的才是好产品,不能光以价格为决定因素。

2、6款产品轻症分析

6款产品8大高发轻症对比

老规矩,轻症分析是必备的测评要素,除了疾病种类、赔付比例和赔付次数外,如上图,6款重疾险8大高发轻症有无对比:

仅守护福缺少了轻度脑中风、不典型性心肌梗塞、冠状动脉介入手术3种;

综上:在轻高发轻症对比上,平安的守护福最没诚意,对比其它产品的轻症,存在着不小的差距。

3、承保公司分析

很多人觉得小保险公司不靠谱、、容易破产、理赔没有大保险公司快,在这里我引用一个保险行业的专业术语“综合偿付能力率”,来衡量各家保险公司的财务状况。

综合偿付能力率:是衡量保险公司财务状况的基本指标,银保监会规定该指标不得低于100%,100%的偿付率则代表本年度该保险公司破产概率小于0.05%。

如下图,除国寿福没有公布综合偿付率外,其余5家偿付率都超过了100%,表示财务状况良好,大家担心的不靠谱、会破产、理赔慢等问题压根就不存在。

6家保险公司2018年第一季度综合偿付率对比

4、产品对比分析

● 弘康人寿哆啦A保

105种重疾+55种轻症;

重疾赔3次,是6款产品中唯一的重疾多次赔付型重疾险,而且价格倒数第二低;

附加了300万重疾医疗险,30岁男仅需10元,这价格等于白送;

除了没有投保人豁免以及弘康人寿在线下的知名度不高,这款产品算是精品。

● 中国人寿国寿福

80种重疾+30种轻症,高发轻症也都包含;但轻症和重疾都只赔一次,相比其它5款的多次赔付确实不够看;

也有优点,国寿福可选择取消捆绑销售的长期意外险,算是大公司产品中较为人性化的举措。而它的死对头平安福则强制捆绑销售意外险,有点埋汰人。

● 太平人寿福禄康瑞

福禄于今年4月份推出,打着“限售3天”的旗号短时间内疯狂销售20亿元。

100种重疾+种轻症,附带轻症5次赔付,保障可以称得上全面;

30岁男、50万保额、20年缴价格11550元/年,比平安的守护福和新华的健康无忧C1还是低了很多。

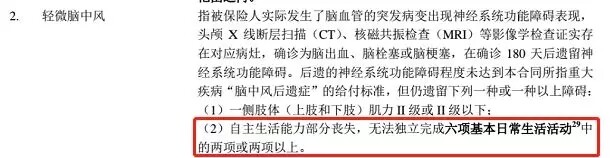

也有鸡贼处,福禄康瑞轻症“轻微脑中风”和“不典型的急性心肌梗塞”理赔要比其它产品严苛,如下:

如上图红框,轻微脑中风理赔要求“无法独立完成6项基本日常活动”的两项及以上,而其它大多产品没有此限制。

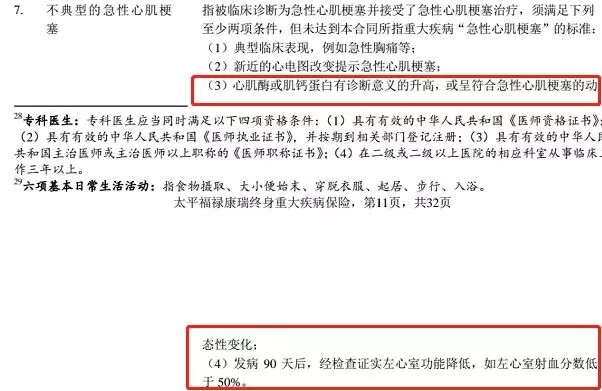

不典型的心肌梗塞,福禄康瑞的理赔要求比其它产品多了2点(上图红框)。

也没必要吹毛求疵,这款产品胜在它是大保险公司中价格较低的重疾险,很多人看重保险公司大小,又不想花太多价钱,可以考虑这款,这款产品只能在线下购买。

● 平安人寿守护福

守护福最大特定重疾/身故保额可增加;

70岁前,轻症每赔一次,重疾/身故保额增加30%,累计增加90%。

有特点也有槽点:

轻度脑中风、不典型性心肌梗塞、冠状动脉介入手术这3大高发轻症通通没有,意味着一定程度上降低了轻症理赔的概率,从而重疾/身故保额增加的可能性也会相应减少。

不过平安毕竟线下服务网点多,适合更注重公司品牌和线下服务的朋友。

● 复星联合康乐一生B

康乐一生还有个C款,不带身故责任,B款的性价比和哆啦A保旗鼓相当。

80种重疾+35种轻症,轻症赔3次,疾病保障详情绝对是足够了;

附带被保险人轻症;投保人轻症、重疾、失能豁免也是诚意满满;

最主要的当属其价格,30岁男、20年缴、50万保额仅需10323元/年,6款产品中价格最低;

槽点也有,复星联合品牌知名度不高,一些喜欢大保险公司产品的朋友可能不太中意。

● 新华人寿健康无忧C1

C1属于健康无忧的成人版,最大槽点是价格,一个字:贵、贵、贵!

附加6种特定重疾,当所患疾病是这6种时,重疾理赔保额增加20%;

前10年身故,身故保额也增加20%,即总计60万;

85种重疾+35种轻症、轻症赔3次,疾病保障也是足够,

但这丝毫不能弥补其价格的昂贵,太贵了,真心不推荐!

5、产品价格差异分析

6款重疾险,保障详情虽各有差异,但价格差额最大将近6000元/年,为何会如此贵呢?

如上6款重疾险的保费差异分析图,可以得出一个明显的结论:保险公司品牌越大,产品价格越高(比如平安和新华保险)。

为啥会这样呢,主要原因有3点:

广告成本:2016年平安全年的广告投入费用据说高达百亿元,这笔钱谁买单不言而喻;

代理人营销成本:大保险公司的线下代理人数量众多(平安代理人有将近140万),产品定价低,他们的提成变少,产品也就不好卖;

保费“挪用”:这里的挪用指的是大保险公司旗下有其它子公司,比如平安除保险外,还开设了信托、证券、租赁、互联网金融等其它板块,这些都要花钱运营。

而小保险公司呢,没多余的钱投广告、也没有庞大的代理人队伍,更没有其它子公司运作,只能一心一意做保险,所以总体上价格要低很多。

讲这一段并非为证明大小保险公司的优劣,而是告诉大家:买保险要理性,不能只看品牌大小,适合自己的才是好产品。

6、这么多产品,该怎么选?

没有完美的保险,只有最适合自己的产品。

受限于每个家庭成员人数、收入、健康状况、流水支出、负债程度等因素,一款产品不可能适合所有人。比如线下的产品核保普遍比线上宽松,有些身体有恙的人在线上核保碰壁,也可转投线下。

所以,没有绝对的答案,我写这么是想让大家能有自己的判断,自己决定某款产品到底适不适合,如果非要给一个选择,那就哆啦A保、康乐B、福禄康瑞、国寿福都可以考虑。

今天的测评完毕,最后说点心里话:

买重疾险,个人的健康、家庭、以及财务状况都不一样,价格不是王道,适合自己的才是好产品。

有人觉得在线下代理人那里购买,有优惠、会送点小礼品、请客吃点饭啥的,羊毛都是出在羊身上,卖那么多人情无非就是想让你购买。

人情归人情,如果是打着送礼返佣的名义向你推销一个不太好的产品,直接拒绝。千万不要碍于朋友情面,如果真当你是朋友,恐怕也不会好意思推销给你一款烂产品。

文章写完,希望大家能看明白,欢迎转给有需要的朋友,有其他疑问可添加【保保天团——Nancy老师个人微信咨询:18588200367】