2个真实案例:看重疾险理赔到底难不难

之前《了解这3点 理赔至少快10倍》的文章推送后,好多朋友都希望我结合真实的理赔案例讲一讲。所以我整理了一些近期的理赔案子,他们都是通过慧择平台投保的。

其实理赔没有大家想象的那么复杂麻烦。按照保险公司的要求提供资料,坐等赔款到账就好啦~(出于对隐私的保护,案例中用户均为化名哈)

1、甲状腺癌,获赔20万。

2015-10-10李女士在网上给自己买了同方【康健一生】终身重疾险,20万的保额,保费4160元。

2018-06-14李女士体检发现甲状腺有问题,22日确诊甲状腺癌。

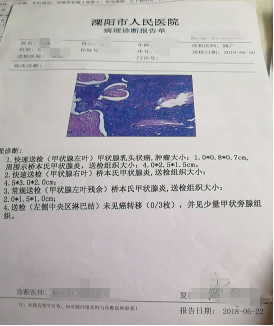

病理图

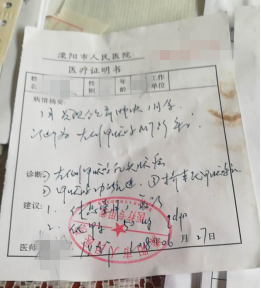

诊断证明

既然不幸出险,那就要着手理赔,从报案到理赔款到账,共耗时 27 天。

实际上7月10日同方全球才收到纸质材料,7月18日即按照重疾赔付20万,速度可以的。

另外,李女士因为有给孩子买乐安康,这款产品含有投保人重疾豁免功能。也就是说,孩子后续的保费都不用交了!(关于保费豁免我后面有仔细讲,这里卖个关子~)

当然,不是每一个人的理赔都能很顺利下来,即使是同一种情况出险,各家公司理赔规则有所不同,也会影响理赔时效。

2、甲状腺癌,两份保单出现理赔纠纷

张女士在2016年7月通过慧择网顾问王骏分别给自己和爱人投保华夏关爱宝30万保额,11月王骏给张女士做保单检视时,考虑到30万重疾保额相对于家庭情况来说有点偏低,建议在经济允许的情况下,增加保额。

于是,张女士又给自己和爱人分别增加了10万保额的乐安康。

2017年10月,张女士确诊为甲状腺癌。由于两家保险公司对于部分理赔材料的要求不同,导致华夏在理赔时产生了纠纷。

这里我说2个小前提,也许能帮助咱们更好地认识这次理赔:

(1)张女士保险购买不足 2 年:

这份保险才购买了 1 年多的时间,还不满 2 年 。换位思考一下,如果你是保险公司,客户投保 1 年多时间,缴费 1 万多,就想合理合法地拿走 30 万,不好好捋一捋案件恐怕是不行的。

保险公司适当的调查取证,需要花一定时间,理赔时效会有影响。

(2)甲状腺癌出险率:

甲状腺癌是所有癌症中治愈率最高的,随着医学技术的升级,越来越多的甲状腺癌被发现,理赔也越来越多,保险公司也是头大。

张女士10月体检时查出的是甲状腺结节,后来到当地二级以上公立医院做了病理活检检查,才确诊为甲状腺癌的。

王骏接到张女士报案后,立即指导她收集好需要准备的病情资料,以便后续申请理赔。

但是因为华夏要求提供之前的体检报告,泰康则不需要,张女士搞不懂“为啥你华夏就这么麻烦?再说了之前的体检报告也不好找。”

后来平台的理赔部门,协助张女士与华夏进行沟通,最终顺利理赔下来,两家保险公司共赔偿40万。

虽然我讲的云淡风轻的样子,但对于当事人来说,内心还是很煎熬的。

3、关于重疾理赔的思考

(1)网上买保险靠不靠谱?

网上买保险,我知道大家还是担心理赔的问题。实际上,无论是通过哪种渠道购买,案件最终还是会回到保险公司理赔部门进行处理,理赔还是按照条款来,符合约定就一定会赔。

如果你是通过靠谱专业的第三方网络平台购买,后期理赔可以进行申诉,相当于多了一个“帮手”助你理赔,就像案例中的张女士。

一些老牌的互联网保险平台,除了资深理赔顾问一对一指导,还会有律师团队坐镇,全程协助理赔。

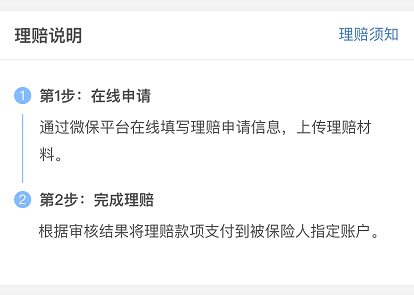

具体的理赔流程,慧择网是这样操作的:

下图是微保理赔:

理赔流程不外乎三步:报案、提交资料并等待审核、审核成功后领取赔款。上周理赔的文章我都讲的很清楚,包括什么险种需要什么资料都有。

对网上买保险仍然不放心的,建议你收藏《我在网上买保险 到底靠谱不?》。

(2)买保险,是否需要附加投保人豁免?

这什么意思呢?首先买保险,常常投保人、被保人不是同一人,比如父母给孩子投保,投保人负责交费,被保人享受保障,一份长期重疾险的交费期基本是20年甚至更久,这就会遇到一种情况:

“保险交费期还没有结束,如果投保人出事了,保单怎么办?”

附加投保人豁免正好可以解决这个问题。一些产品可以选择附加投保人轻症/重疾/身故豁免保障,投保人约定内出险,该份保单的后续保费就不用交了,保障继续有效,比如乐安康。

父母给孩子投保乐安康,假设父母一方患重疾,给孩子买的这份保险后面保费都不用交,经济压力也减少很多。(像案例一中的李女士,孩子保费省了一笔。)

另外,乐安康这样的产品,还可以夫妻互保双豁免。

就是老公为老婆投保、老婆为老公投保,在均附加投保人豁免的情况下,其中一方身故、重疾、轻症,就能豁免另一方的保费,同样避免了投保人患重疾后无力支付保费的情况,有效减轻家庭经济负担。

总体上讲,有了豁免功能,保障更加完整,含有双豁免功能的就更值得考虑了。

(3)有百万医疗险还要重疾险吗?

再讲个案例吧:我朋友也是甲状腺癌,手术花了约1.6万(甲状腺癌其实花费不高的),深圳医保报销了1.4万左右,自己就花了几千。她也有买百万医疗,但只花了1万多,也就没派上用场。

百万医疗,报销型,费用花多少报多少。扣除社保报销后,通常还有1万免赔额。不同于重疾险,一次性把钱给到位,是治病还是怎么花自己决定。

我那朋友的医生说至少得服用5年的药物治疗,而且有可能终身需要服药,她儿子才3岁,还有房贷在供着,现在在家疗养中,没有工作。

试想如果没有重疾保险金,经济压力一定很大,少了个挣钱的,多了个需要终身花钱的。有了这笔钱,起码药费不用担心,短期也不会有太大压力。这是那种住院医疗险不能代替的。

关于医疗险、重疾险谁更好,你还可以看《重疾险VS医疗险 几百块能搞定的保险为啥要花几千?》了解清楚。

4、简单总结下:

今天拿出来讲的虽然只是一个个案,但有一定参考意义。

保险不是一件很随意的商品,它的产生-发展-运用,每一个环节都有规则,每家保险公司理赔流程更是系统性地专业操作,专业的人在做专业的事,大家没必要对理赔有过多的猜忌和担忧,只要符合条款约定,就一定会赔。

再说,保险不是为了理赔而买,而是为了给自己和家人一份安心。

想具体了解案例中同款产品,可以添加【二保保:huize7788】为好友,拉你入群交流学习。如果想量身定制专属保障计划,我们也提供一对一专家咨询服务哈![]() 。

。