20年后钱贬值了,50万保额还够看病吗?

阿宝叔我上中学时,老家吃碗面就1.5元;现在深圳这边,就没见过低于15块钱的面。

同样,十几年前我手臂骨折,打石膏上夹板也才不到200元花费;前阵子同事小孩左腿普通的摔伤,上医院花了1900元。

人在长,物价也在涨,也许30年后买个包子就要5000块,何况是看病?所以引出个让大家担忧的问题:

“现在买50万保额的重疾险,几十年后钱贬值这50万有用吗,还够治病吗?”

之前简单写过,今天详细讲讲。

1、50万保额,20年后值多少钱?

物价上涨本质上属于通货膨胀的问题,以50万保额,保终身,3.5%的通胀率测算:

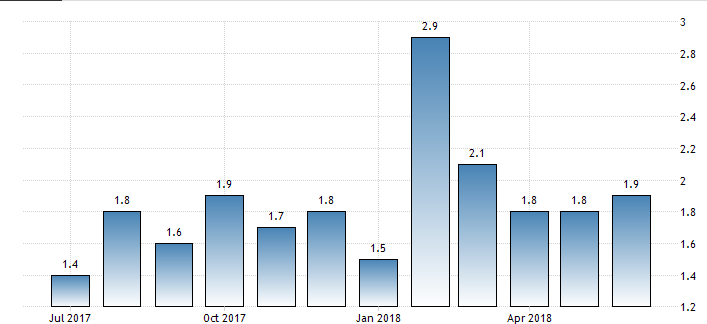

上图是我国自2017.7——2018.6的月通胀率,其中2018.2通胀率最高,为2.9%。官方数据向来有注水的传统,所以我以3.5%(也是保险的预定利率)测算 来源|中国经济统计局。

20年后:50万*(1-3.5%)20 =24.5万,20年后的50万贬值为24.5万;

30年后:50万*(1-3.5%)30 =17.1万,30年后50万仅值17.1万元;

50年后:50万*(1-3.5%)50 =8.4万,50年后就值8.4万元;

不过缴的保费也会贬值。7000元保费、3.5%的通胀率20年后仅值3432元。

看到贬值的金额大家可能会惊呼:“我要是几十年后才生病,这点钱有啥用?”

有用,先给大家一个肯定的答复。比如:若确定自己31岁时会患病,那30岁买保险最划算。

很多人都这样想的,买重疾险都是奔着几十万保额去的。但我告诉大家:永不患病最划算。若是患了绝症,赔再多钱也没用。

2、保险公司怎么处理通胀?

我们用户能想到保额贬值,保险公司的精算师(设计开发保险产品的人)早就想好了。

有心的朋友可能会发现:重疾险每年交的保费都一样,为啥呢?

某重疾险,30岁男、50万保额、保终身、20年缴、每年缴费7650元

原因就是:长期缴费的保险,早就考虑了通胀,即保费不会像物价样连年上涨,每年交的钱都一样,比如20年后缴7650元保费,你肯定会觉得好便宜。

这钱就算不买保险,无论放哪都会被通胀,除非全部花光。

3、买分红险就能抵抗通胀?

有些保险保险销售员可能说过:买分红险可以通过分红抵抗通胀。”

这种说辞明显是不负责任的,分红险也抵抗不了通胀。

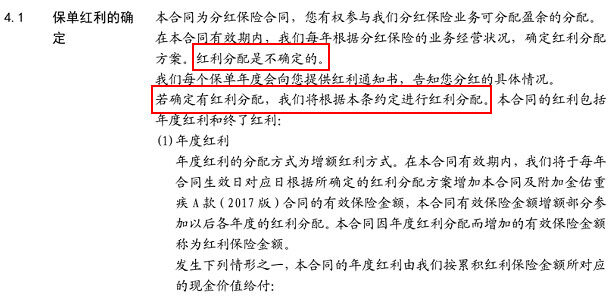

如下图,太平洋金佑人生A款分红重疾险,红利会增加到保额中,即保额会递增,合同中明确写道:

红利分配是不确定的;

若确定有红利分配,会根据约定分配红利;

金佑人生A分红说明

解读下这两句话:

今年有分红,不保证明年也有分红;

即使有分红,具体分红利率、能分到多少钱,保险公司说了算。

试问,如果有人这样推销分红险,请问你敢买吗?反正我不敢。

我找到了太平洋保险2017年度的财务报告:2017年总投资收益率是5.4%(如下图),减去2.5%的预定利率,收益率就2.9%,这点收益肯定无法抵抗通胀。

太平洋保险2017年总投资收益率

还有的销售人员更扯,说买了分红险,就相当于是保险公司的股东,有钱大家一起赚。

这就是说瞎话了。买分红险和买保险公司的股票不是一码事。

如上图太平洋保险2017年每股可分配0.8元现金。这是针对买了他们公司股票的投资者,不是买了保险产品的消费者。

而且分红险一般价格比较昂贵,强烈不建议在自身保障未做足的情况下,就去买分红险,本末倒置了。

4、通胀能抵抗吗?

通胀不仅会使保额贬值,它对所有金融资产都有影响。

无论是把钱存银行、买基金、炒股、炒房等,都会贬值。唯一能对抗通胀的法子:

投资:投资的收益率要大于通胀率;

提高收入:努力工作,增加收入,加大本金投入;

以5%的年通胀率算,每年的投资收益率>5%,你就能跑赢通胀。但现实很骨感:普通人不可能坚持几十年都做到恒定的收益率;通胀率也不会只有5%这么低。

比如买股票有亏有赚(大多数人都是亏的),胆子大的投p2p遇到平台跑路,本金都亏没;上世纪90年代我国还有通胀率接近20%的时候呢。

所以,咱普通人老是想着跑赢通胀不太现实。不如钻研如何提高收入,现在年挣20万,争取几年内翻倍,挣多了,万一上医院也更有底气!

5、怎样用保险抵抗通胀

有两个法子:

1、多重配置

将重疾险、医疗险、寿险等都买上,提高保额。从而有效应对未来的疾病风险(量入为出);

2、多次投保

比如,买一份终身型重疾险,再买份定期的消费型重疾险、或者随着年龄收入增长再补充,市面上也有新产品,做高保额,担心50万保额不够用,100万总够了吧!

人生充满变动,一份保险不可能一劳永逸。去考虑通胀,不可取;谁知道事故是在通胀前来还是在通胀后来呢?

结论

分红险抵抗不了通胀;

跑赢通胀最可靠的法子是提高收入+多挣钱;

我们可用“多重配置”+“多次投保”的方式做高保额,有效对冲风险。

有任何其它保险相关问题可添加下方【保保驾到专家微信咨询:18588200367】再会!