孩子去美国念书一年要花四五十万,中产家庭也为钱发愁!

不知大家有没有看过家庭情感剧《小别离》?这部热剧围绕当下的“留学生热潮”话题展开,讲述了三个不同的家庭面对孩子升学、留学、青春期的故事。

01

在剧集中,有这么一段情节:黄磊、海清俩夫妻想送女儿去美国就读高中,大概估算了一下要花多少钱。夫妻俩都算是中产收入水平,存款有120万左右,而女儿去美国读书的全部费用是40万/年,家里的存款只能供女儿留学三年。所以他们需要利用这三年的时间再存一笔钱。按照两个人目前收入:丈夫黄磊年收入20万左右,妻子海清年收入30万,两人年收入合计50万。减去每月房贷1万2,每年保险费用3万,共计27万,这样每年最多可以存款23万。而且前提是,这一年几乎不能生病,也不能出去旅行。

这样的场景是目前我国很多中产阶级家庭的真实写照。即使是经济相对宽裕的中产家庭,也面临孩子教育费用的财务压力。这也是近年来少儿教育金保险热销的原因之一。

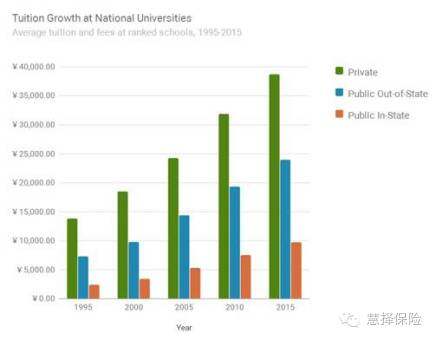

我们再以数据来看看现实中要送孩子出国留学要花多少钱,就以中国孩子留学最青睐的国家美国为例。《美国新闻和世界报导》(US News)的调查数据显示,2015年共有74所大学的学费超过55000美元,而2014年仅有19所。

以私立学校为例,学费从1995年的14000美元/年飙升到了2015年的接近4万美金/每年。而且这是不包括生活费的,生活费用一般和学费持平,那么每年的美国留学花费就要接近8万美金,也就是说超过50万人民币。1995年至2015年20年间美国大学的学费涨幅如下图所示,可见美国大学学费正飞速上涨。

1995-2015年美国大学学费涨幅

02

形势不容乐观,家有儿女的父母们,如果要确保孩子将来能享受到高质量的教育,现在就应该开始作长期性的准备计划。为小孩购买合适的教育金保险,这既是一种财务安排工具,也是一种长期的强制储蓄。特别是当下已有二胎或准备要二胎的家长,想必未来压力山大,所以更应该提前做好教育金合理规划。

举个栗子:

李女士有两个小孩,她给两个孩子分别选择了保额在20万的少儿教育金保险,因家庭每年收入并不多,缴费期定为8年。大女儿每年缴费26308元,小儿子每年缴费22590元,共计48898元。

这样一来,首先可以保证子女教育金的强制储蓄,以免将家庭结余挪至他用;其次,在两个孩子18岁时,可以一次性获得教育金12万元,作为顺利完成大学学业的教育基金;当孩子22岁时,一次性获得12万元的立业金,作为大学毕业后的事业启动资金;当孩子25岁时领取满期金共20万元,可以作为孩子建立小家庭的爱情基金。与此同时,在孩子25岁前,还可享受每人20万元重大疾病保险金。除此之外,若王女士在缴费期间不幸意外身故或者全残,余下的未交保费将被豁免,孩子的保障不变。

大家都知道买保险应该从需求导向上选择,满足自己需要最为关键。但需要注意的是,不要仅关注教育金的储蓄目标而忽略其医疗保障功能。也就是说,要留意教育金产品是否包含疾病、住院等保障责任。

如果家长为孩子购买了教育金保险,但后来因为意外而失去了缴费的能力,那孩子未来的保费怎么办?教育金保险的重要优势之一就是具备“保费豁免”功能。

所谓保费豁免,是指在保险合同规定的某些特定情况下导致完全丧失工作能力时,由保险公司批准,同意投保人可以不再交纳后续保费,保险合同仍然有效。由于教育金保险主要依赖于家长的经济能力,一旦他们丧失继续支付保费的能力,将直接影响保险的连续性,对投保人来说,保费豁免功能极为重要。

目前,大部分的教育金保险产品都有豁免保费条款,在交费期内,若投保人因意外或等待期后因非意外不幸身故,公司将豁免投保人身故后保单应交的各期保费。换句话说就是,如果在购买时选择了附加保费豁免保障,一旦家长发生身故或全残事故,剩余的保费则可以免除,而保险合同依然有效,子女可继续享受相应的保障和资助。

再举个栗子:

假设王先生一年前为刚出生的儿子投保了5万元保额的教育金保险,并附加了5万元保额的附加儿童重疾险,原本打算分期缴纳保费至宝宝18岁,每年缴保费5026.5元,到了宝宝18岁到21岁,每年可领15000元的大学教育金,25岁保险期满还可领回40000元。

缴费一年后,王先生发现每年投资5000元基金,到18岁后,每年拿到的钱比投保多得多。于是第二年,王先生退了保,投入1万元到基金中。

然而,第二年,王先生不幸意外身故,生前为宝宝教育作出的投入只有这1万元,而即使今后每年基金的平均收益率保持在10%,由于没有了后期投入,到宝宝18岁时,也只可以累计45000元左右。

教育金保险一般有三种返还方式:

1. 定期返还,就是在保险期内按保险条款所规定的时间每隔几年返还一次,这种返还方式灵活性很强,能让父母根据小孩的具体情况合理地安排教育经费。

2. 每年返还,即在特定的时间点开始每年返还一定的金额,比如从高中开始每年返还多少钱,大学开始又每年返还多少钱。

3. 一次性返还,就是在约定的时间内,一次性返还保单所规定的数额。

目前我国是九年制义务教育,此阶段的教育成本相对较低。但子女进入18岁后要上大学或是出国留学,这个时期教育成本显著上升。因此,家长在为子女投保教育金保险时,应注意教育金返还的针对性。

不要为孩子买期限太长的教育保险,一般最好买到孩子大学毕业的年龄就可以了。

首先,因为通货膨胀因素的影响,保障期限较长的保险产品的性价比可能会降低,保障金额将会被摊薄。比如今天为孩子投保五六十年后返还10万元甚至更低额度的满期保险金的产品,几十年后,这笔钱的购买力在生活中很可能只是杯水车薪。

其次,由于市场上的产品不断优化,保险险种将不断增多,保障功能将更加全面,未来可能会出现更适合子女本身的产品,且在子女长大后,也可根据自身的经济实力和需求选择适合自己的保险。

不知道身为父母的您会如何解决孩子未来出国留学费用的问题呢?会选择教育保险吗?

长按或扫描二维码

了解高性价比少儿教育金产品

若希望由专人免费解读产品,欢迎点击