达尔文8号上线后,后台很多朋友的提问:

达尔文8号怎么买?这么多可选保障,要不要加呢?

按照惯例,小马老师会说核心要点:根据预算和需求来选。

但其实还是很多朋友,不太理解这句话的意思。

今天就把这句话拆细来讲:

预算:重疾险保费高,缴费时间长,一交可能就交30年,一定要控制好保费占比,不要让保费影响生活。

需求:以个人实际情况结合一些疾病普遍特征综合考虑,个人可以参考家族病史、自己的生活习惯、患病顾虑等因素。比如男性重点关注心脑血管疾病,重点关注高发的癌症保障等等。

不同人群有不同的买法,以5大常见人群为代表,给大家讲讲达尔文8号投保思路+投保建议。

刚毕业打工人

大学生刚毕业参加工作,收入较少,基本没有家庭责任,一人吃饱全家不饿。

但是工作加班多,经常熬夜,加上饮食不健康等,疾病风险还是很高的。

对于刚毕业的打工人来说,保险还是很有必要的。

买达尔文8号重疾险时,可以先选择低保额+基础保障。

刚毕业预算不多的话,达尔文8号重疾险保额可以先买30万,不附加任何保障,作为重疾兜底保障。

22岁投保,30万保额,30年交,一年保费2559元左右,平均下来一个月213.25元,一件毛衣的钱,就能把重疾风险兜住。

达尔文8号重疾险基础保障比较简单,只有轻症+中症+重疾+被保人豁免保障。

虽然基础,但还有2个很实用的设计:

①等待期内得了轻症/中症,仅免责该疾病,合同继续有效。

②重疾理赔后,非同组轻中症保障持续有效。

如果担心买了重疾险,一辈子没发生理赔,保费就白交的情况,也可以加上住院津贴保险金,一年也就贵几十块钱,但很实用。

60岁前没有发生重疾的话,60岁后不管大病小病住院,都能领300元/天。

刚有家庭的人群

刚刚成立家庭,肩膀上的责任又重了些,或许来自另一半,或许来自父母,或许来自新出生的宝宝。

收入比刚毕业那会有提高,但支出也提高,年龄增长,还多了很多亚健康疾病。

开始害怕体检,也更意识到保险的重要性,这个阶段需要对高发疾病做相应的保障。

投保达尔文8号重疾险时,男性可以选择附加特定心脑血管疾病保险金,女性可以选择附加恶性肿瘤或原位癌扩展保险金。

刚有家庭的人群投保,基本都会选择50万保额,建议选择基础保障+单项可选保障,我们分男性来讨论:

1、男性投保达尔文8号

建议基础保障+特定心脑血管疾病保险金。

据统计,中国中青年男性心脑血管健康情况远差于女性,在接受调查的人群中患病率及患病风险男性占87.65%(《中国中青年心脑血管健康白皮书》)。

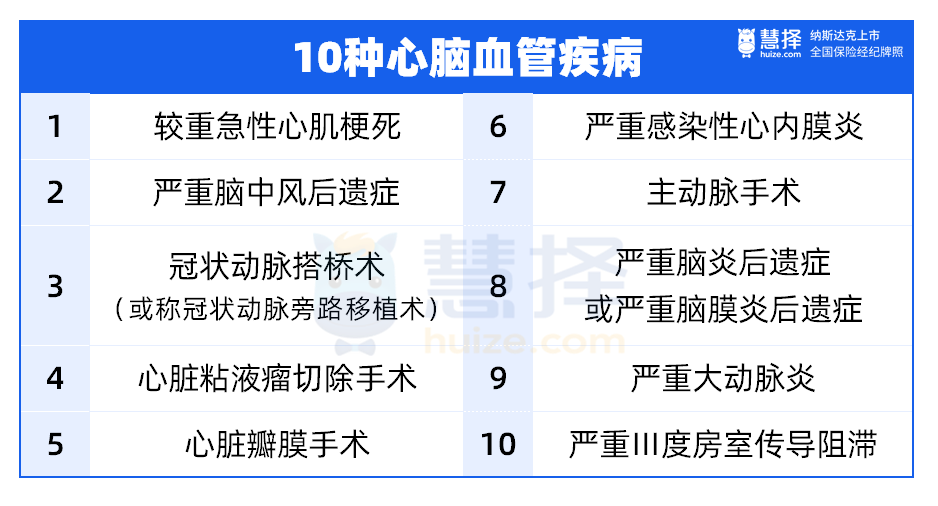

达尔文8号重疾险的特定心脑血管保险金,能保10种高发心脑血管疾病。

首次重疾赔付后,又得上面10种特定心脑血管疾病,可额外赔120%保额。

经常抽烟、有高血压、高血脂、高血糖,或者有家族遗传病史的男性,要重点关注心脑血管疾病保障。

以28岁男性投保50万保额,30年交为例,附加特定心脑血管疾病保险金后,保费需5720元/年,性价比还是挺高的。

2、女性投保达尔文8号

建议基础保障+恶性肿瘤或原位癌扩展保险金。

其实不管男性女性,癌症都是“头号大敌”,癌症新发、复发、持续、转移的概率都很高。

从各大保司重疾险的理赔数据中也能看出,恶性肿瘤常年高居赔付原因首位。

(图源:2022年百年人寿理赔半年报)

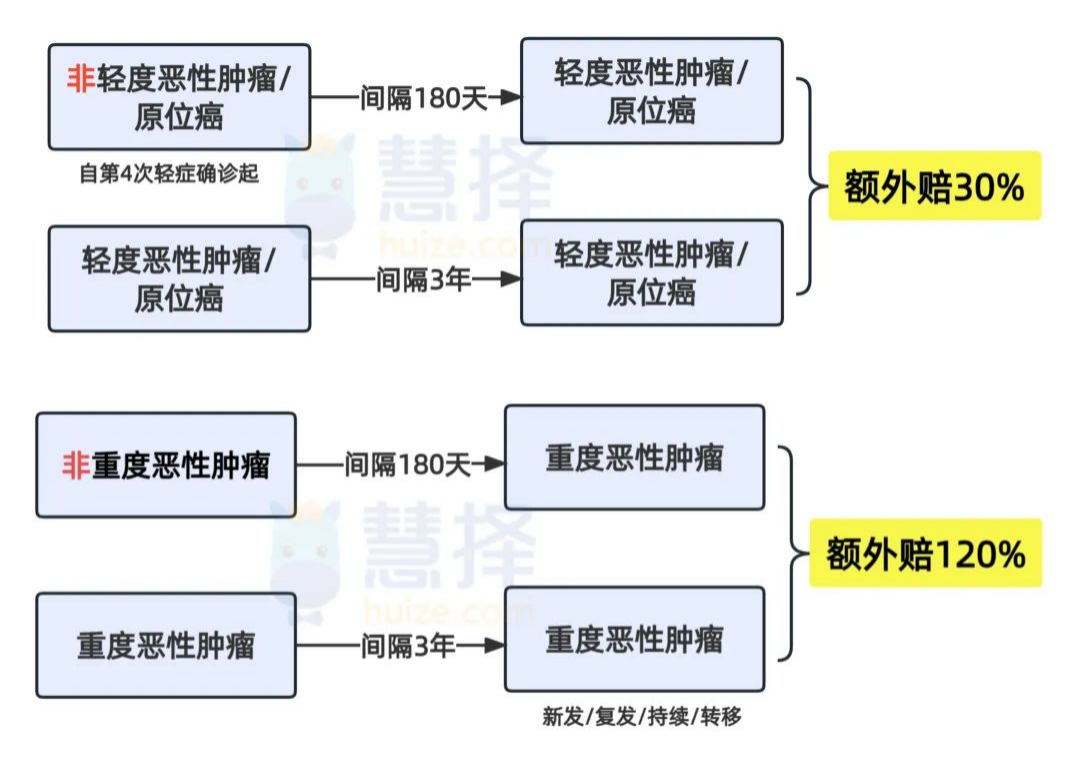

达尔文8号重疾险的恶性肿瘤或原位癌扩展保险金,不仅保恶性肿瘤-重度,还扩展了恶性肿瘤-轻度和原位癌,保障更全面。

以28岁女性投保50万保额,30年交为例,附加恶性肿瘤或原位癌扩展保险金后,保费需6345元/年,能把恶性肿瘤保障加码,性价比相当不错。

当然啦,预算宽松的话,男性也建议把恶性肿瘤或原位癌扩展保险金加上。

家庭收入还不错的人群

随着年龄上涨,职业稳定且收入提高,可以趁着身体情况还可以的时候,抓紧机会把保障做足。

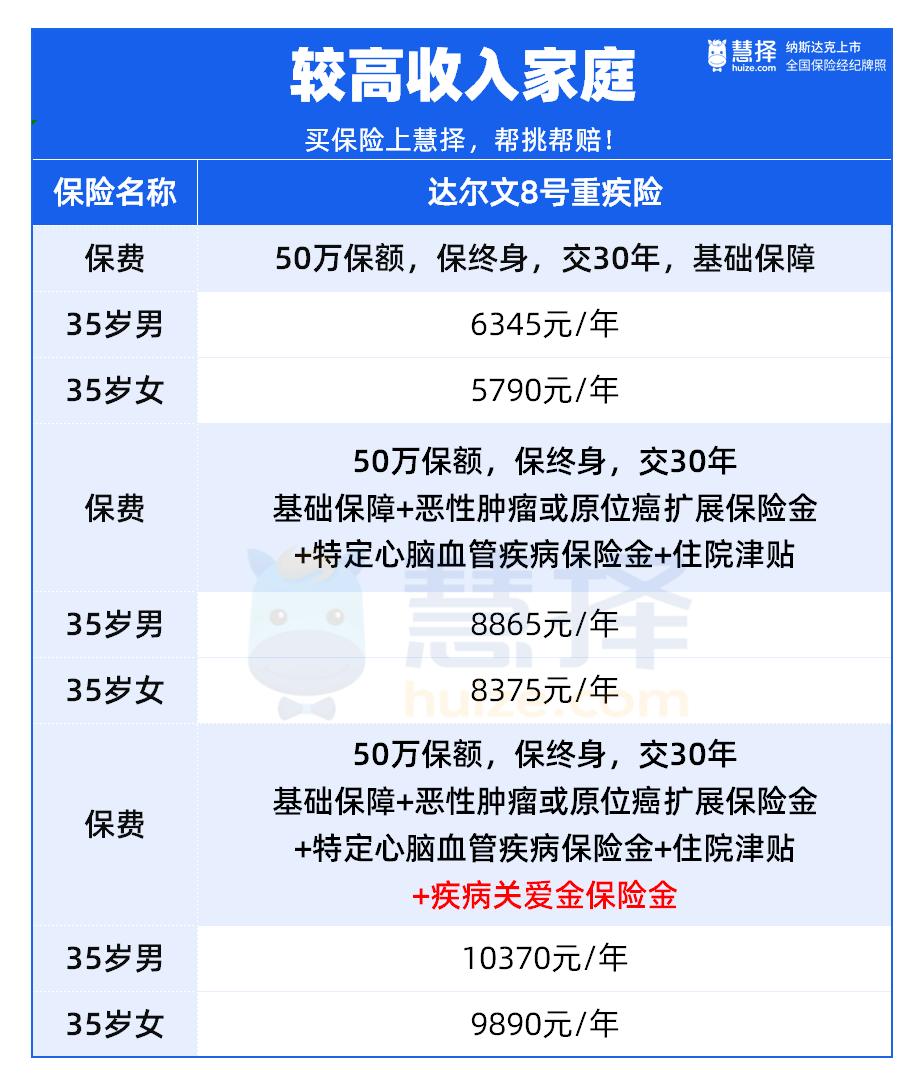

投保达尔文8号重疾险时,建议把特定心脑血管疾病保险金、恶性肿瘤或原位癌扩展保险金、住院津贴保险金都加上。

以35岁男性投保达尔文8号为例,50万保额,30年交,年交保费需8865元,平均一个月738.75元。

保费上涨,但保障也很充足,把高发的癌症、心脑血管疾病都保住了,住院还有机会领津贴,最高500元/天。

举个例子:

35岁男性投保达尔文8号,50万保额,30年,附加癌症二次赔、心脑血管二次赔、住院津贴3项保障。

40岁时确诊胃癌,符合要求,赔付50万保额,且豁免后续保费。

55岁时因心脏病进行心脏瓣膜手术,符合要求,赔付60万保额。

63岁时确诊肺癌,符合要求,赔付60万。

这样附加,算是把高发疾病都保住了,可以累计赔付170万元。

一直没有生病没有理赔,等60岁后,不管大病小病,住院就有机会拿津贴。

比如没有患大病,没有申请理赔,一直健康的活到60岁后。

在62岁时因肺炎住院,就可以每天领取500元的住院津贴。

当然啦,如果想要进一步提高保额,还可以把疾病关爱保险金也加上,50岁前首次重疾可赔90万。

加保人群

如果已经买过一份重疾险,觉得保额不够或者保障需要更新,可以加保达尔文8号重疾险。

加保可以兼顾达尔文8号重疾险的优势,理赔时还能叠加赔付。

比如35岁男性,加保30万保额,30年交,不附加任何保障,一年保费需3807元。

达尔文8号算是目前重疾险第一梯队的产品,保障还是很出色的,预算充足也可以附加可选保障。

亚健康人群

达尔文8号重疾险健康要求还算宽松,健康告知有异常,就可以尝试智能核保。

甲状腺结节、乳腺结节、肺结节、乙肝小三阳、高血压、痛风或尿酸高、脂肪肝等都有机会承保。

像肺结节,大部分重疾险都会除外承保甚至直接拒保。

而达尔文8号,只要近半年内肺部 CT 复查结果为单发结节,即使未手术切除,符合一定条件也有机会正常承保。

但不同疾病核保结果都不太一样,投保时一定要仔细核对,如实告知,否则很可能引起理赔纠纷。

写在最后

看到这里,相信对达尔文8号怎么买也有一定的了解了,核心思想还是根据预算和需求来选。

预算有限就要先买保额,起码30万起步,后续手头宽松再进行加保,丰富保障。

一定一定要控制好预算,不要被重疾险保费影响正常生活。

怕踩坑,也可以预约慧择保险咨询顾问,为你1V1定制方案。

最后提醒一下,除了预算和需求之外,还要重点关注健康告知和核保。

达尔文8号重疾险的健康告知询问内容,核保专业名词复杂,一定要仔细核对清楚。

如果不知道自己的身体状况能不能买达尔文8号,或者还是不知道怎么买更适合自己。

预约慧择保险咨询顾问,为你1V1解答~