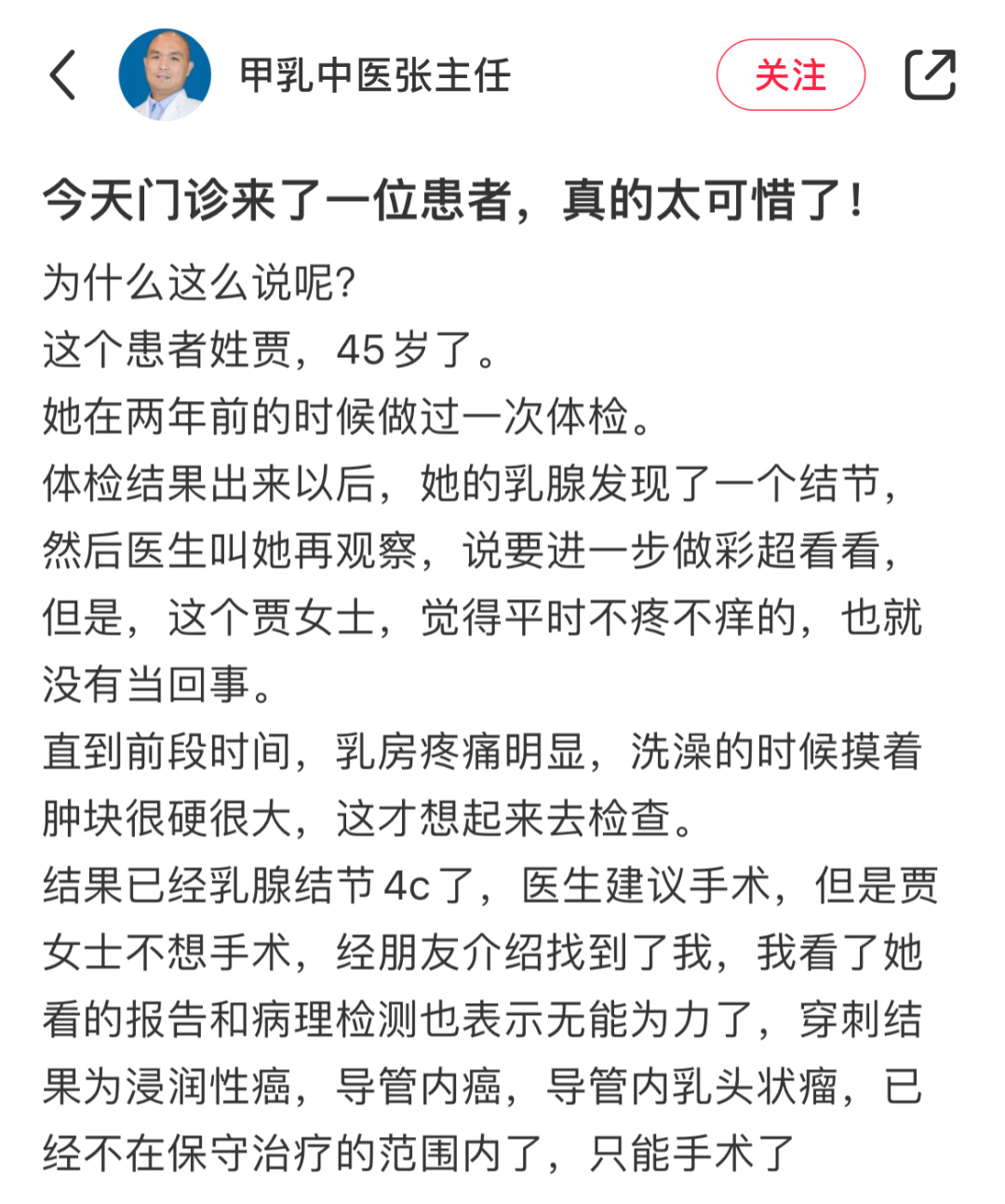

最近刷到一个笔记,挺印象深刻的。

(来源:小红书截图)

短短2年时间,因为当初没重视,从乳腺结节发展成乳腺癌……

我们知道,乳腺结节挺常见。

特别是在女性群体中,乳腺彩超中结节的检出率高达25.68%。(数据来源:《2021 年中国女性乳腺健康粉红报告》)

明天就是“粉红丝带关爱日”,趁机跟大家聊聊乳腺结节到底是什么,哪些类型的乳腺结节是需要我们提高警惕的。

乳腺结节,是癌症前兆吗?

其实,乳腺结节不是病,它是一个统称。

指的是做医学影像检查的时候,发现乳房内部结构跟正常组织不同的结块。

在没搞清楚具体是什么病之前,都叫结节。

至于哪些疾病会造成乳腺结块,可能性挺多,乳腺增生、乳腺囊肿、乳腺纤维瘤、乳腺炎、乳腺癌都可以形成乳腺结节。

但大多数情况都是偏良性:

乳腺增生:大多数都是正常现象,只有极少部分(病理诊断为不典型增生的),才有发展成乳腺癌的风险。

乳腺囊肿:大多数纯纯的囊肿(只是一包液体,没有别的东西),基本是良性病变。有少部分是复杂性囊肿和混合性囊肿,这两种得检查清楚,必要时手术切除。

乳腺良性肿瘤(乳腺纤维瘤、分叶状肿瘤等):体内激素紊乱导致的病变,恶变的可能性很低,如果没有症状和变化,定期复查即可。

但如果确诊了乳腺恶性肿瘤,也就是乳腺癌,要赶紧治疗。发现越早,治愈率越高。

乳腺结节,哪些情况比较严重?

检查乳腺最常见的办法就是乳腺彩超。

彩超报告里的专业术语看不懂不要紧,教大家2个简单点的办法,大概判断一下情况。

1、看报告描述

像不规则、边界不清、边缘毛刺样、纵横比>1、簇状细小钙化这些描述,出现在你的报告里,那就要重视起来了。

2、看BI-RADS分级

乳腺彩超的报告上就能看到:

BI-RADS1级——阴性,基本可放心!

BI-RADS2级——良性病变,但建议每年定期复查。

BI-RADS3级——恶性几率<2%,良性可能性大,建议3-6个月复查一次。

BI-RADS4级——可疑恶性:

4a:低度可疑恶性(恶性概率2%-10%)

4b:中度可疑恶性(恶性概率10%-50%)

4c:恶性可能比较大(恶性概率50%-95%)

BI-RADS5级——恶性几率95%以上,建议穿刺活检明确诊断。

这个结果,是根据形态初步判断乳腺结节是良性还是恶性。

如果你的乳腺检查诊断结果在BI-RADS4类及以上,就要多多留心了。

如果一个结节的级别变高了,意味着风险升高,也需要进一步检查。

乳腺结节,离癌症有多远?

总的来说,良性乳腺的结节,发生癌变的可能性是很低的。

但毕竟还是有一定几率,通过定期做筛查及时发现,是个好办法。

具体要怎么做筛查呢?

根据《2021年最新发布的中国女性乳腺癌筛查标准》,建议:

对于高危人群:

每年应进行1次乳腺超声 + 乳腺X线影像检查。

没有条件的地区,进行每年1次的乳腺超声检查。

对于检测为 BRCA1/2 突变携带者(一种基因突变),还要考虑加用核磁检查。

关于乳腺癌高危人群,小马老师咨询了一下专业医生,给大家列了6个因素,以供参考:

➊ 初潮年龄早(12岁前)、绝经年龄晚(55岁后)、不孕及初次足月产的年龄较大。

➋ 吸烟、饮酒、熬夜、肥胖。

➌ 乳房接受过量电离辐射,如放射线等。

➍ 体内雌激素水平高。

➎ 其他乳房疾病,如乳房良性肿瘤,另外,一侧患有乳腺癌的女性另一侧乳房发病风险也升高。

➏ 家族遗传或基因缺陷,母亲患有乳腺癌的女性发病风险明显升高。

熬夜“中枪”的盆友,举个手我看看~

对于一般风险人群(45岁-70 岁的非高危人群):

每1-2年进行一次乳腺超声检查 / 乳腺 X 线影像检查

除了定时体检、健康饮食、放松心情等等之外,做好重大疾病的保险保障也很重要。

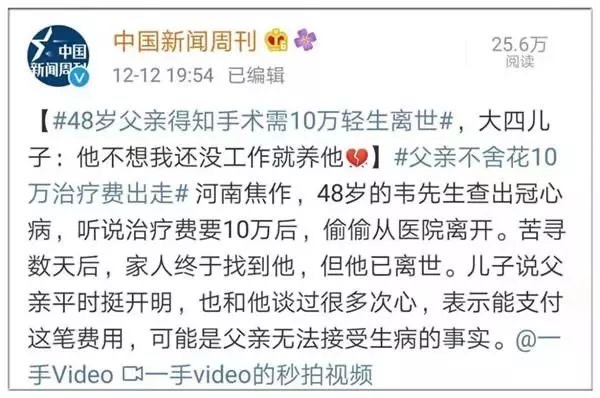

我还记得2年前看过一个新闻,因为10万手术费用,一位父亲选择了自杀。

(来源:微博截图)

我们不想让自己面临这样的选择,也不想让家人面临这样的选择。

为了避免陷入这种痛苦,一定要提前匹配好保障。

那么,如何选择保险呢?

1、先解决高额医疗费

比如e享护-医享无忧,120种重疾0免赔,最高400万保障额度。

进口药、自费药都能报,像治疗乳腺癌的特药奥拉帕利,一个疗程需要6~7万,若无医保报销,治疗压力还是比较大的。

记得要附加“院外靶向药责任”。有一些靶向药需要到院外购买,不加这项保障,就无法报销。

2、其次弥补患重疾后的收入损失

像达尔文7号,30岁女性一年保费不到3000块,就能买到30万保额保终身(30年缴费),性价比很高。

还可以附加疾病关爱保险金,60周岁前首次确诊重疾能额外赔80%基本保额。

确诊乳腺癌就能赔,有了这笔钱,在治疗期间没有收入也不怕,可以安心治疗了。

配齐这2种保障,至少在治病花钱这方面,不会太慌。

关于乳腺癌,2个冷知识

1、男性也会得乳腺癌

乳腺癌是由乳腺腺体癌变导致,男性乳腺腺体不发达但也是有乳腺的。

只要有腺体在,就有癌变的几率。一般来说,胸腺密度越大,患癌概率越高。

中国科学院大学附属肿瘤医院研究统计发现:

男性乳腺癌患者的平均年龄在58岁,比女性发病年龄要晚,发病率不算很高,大约1%左右,但致死率比女性高出19%。

2、胸大≠更容易得乳腺癌

胸大胸小,是看脂肪多少。

乳腺癌的发生都是在腺体上,而脂肪组织,主要就负责维持乳房外观。

胸部脂肪更多的大胸一族,并不会更容易得乳腺癌。不过如果是胸大又肥胖(主要是肥胖),得乳腺癌概率会大些。

总而言之,乳腺问题挺常见,遇到不用太焦虑。定期体检很重要,重疾保障要做好。

如果想了解更多保险相关的问题,或者想规划自己的保险方案,预约慧择保险顾问,给你免费1V1做方案。

相关产品测评