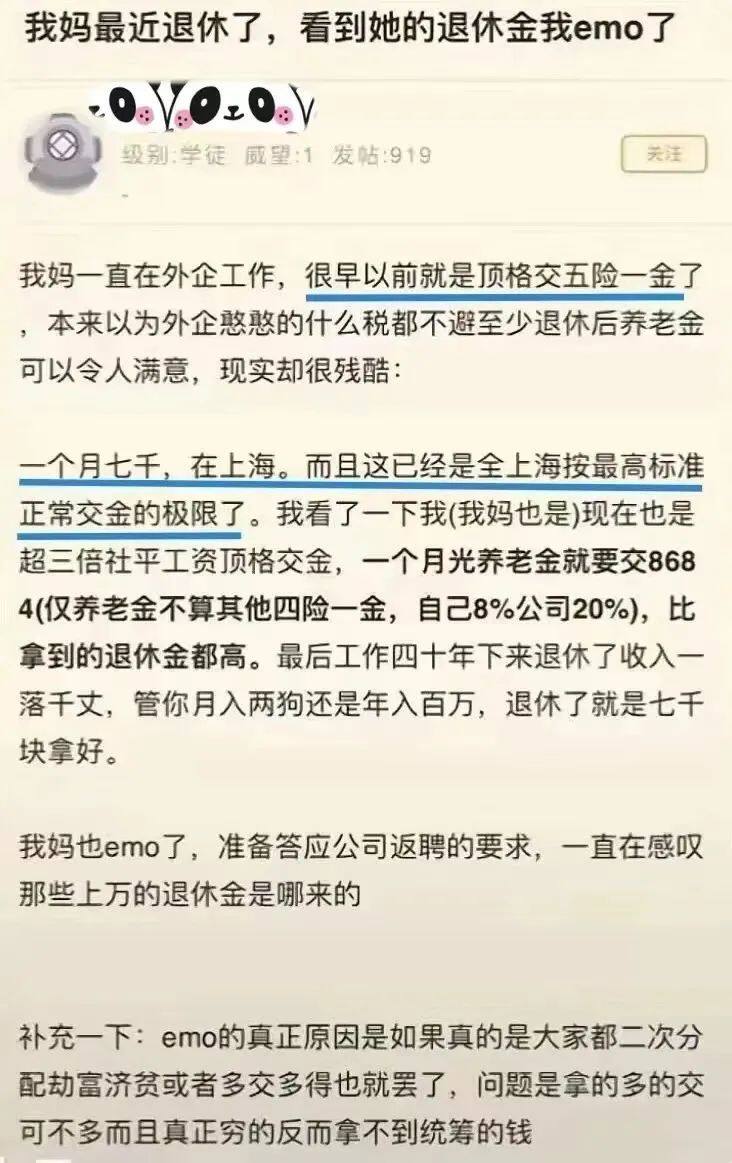

“我妈退休了,看到她的退休金我emo(郁闷)了。”

这位上海的网友,母亲是高管,一直在外企工作,社保、五险一金缴得早,而且公司都是按顶格缴的。

原以为,退休后的养老钱至少是不用愁了,但现实很骨感。

工作40年下来,退休工资一落千丈。不管你之前是月入两万、四万,还是年薪百万,退休了就是7000块拿好。

领到的钱,比工作时自己缴的养老钱都少。

(来源:NGA论坛)

其实,这并不奇怪,能拿到7000退休工资,已经很了不起了。

去年财政部就公布了,2020年我们国家企业职工的养老金仅2900元/月。

2021年,养老金虽然上涨了4.5%,但人均养老金还是低于5000元,像北京、上海这样的一线大城市也不例外。

为什么退休前后,工资差距大?

主要有两个原因。

一方面,我们国家的社保缴纳基数是有上限的。

最高是社会平均工资的3倍。

不管你的实际月收入是5万还是10万,缴费基数的上限就在这里,多缴也不行。

另一方面就是,我们每个月缴的养老钱,只有自己交的部分,才会纳入个人账户。公司给你缴的钱,进入了统筹账户。

而退休后,领的养老金主要由基础养老金+个人账户养老金组成。

基础养老金,是要看当地上年度的社会平均工资。

而个人账户养老金高低,主要看你账户里存了多少钱。

那个人账户的钱怎么缴高呢?这个是由你公司说得算。

我们拿一个深圳女职工2020年退休时的养老金核定表来看。

(来源:深圳社保局)

她公司的缴费指数是0.888,千万不要觉得低,因为很多公司都是按最低标准0.6给你缴的。

所以,这样看来,这位阿姨工作27年,个人账户余额超过14万,已经属于比较高的水平了。

但她的养老工资,仍然只有3630元,不到深圳在岗职工平均工资的40%。

退休了,该准备多少养老钱?

给大家算笔账。

其实,年龄越大,患病的概率就越高。

《经济参考报》报道,一个老人在65岁后,医疗开支占他一生医疗开支的70%左右。

而79%的老人会有慢性病,比如糖尿病、高血压、脑卒中、慢性呼吸道疾病,很难治愈,需要长期吃药维护。

除了医疗开支,还可能会涉及到护工费和保姆费。

在某家政网了解了一下,2022年市场上的保姆工资区间大概在4500~6000元。

如果去好一点的养老院,算上每个月的房费和餐费,大概要达到5000-10000元。

如果一个月退休工资3000,基本没有余钱吃药看病,请护工?

另外,还要考虑一个问题,就是“长寿”。

健康长寿是好事,但“长寿”带来的经济压力,考虑过吗?

尤其是高收入人群,他们一般享受更优质的生活、医疗资源,更健康的饮食方式,长寿的可能性会更高。

而长寿背后的生活、医疗支出,需要一笔足够的,和生命等长的现金流来支撑。

所以,能不能安“度”晚年,钱是个大问题。

教你一招,好好“养老”

回看过去15年,虽然我国养老金一直再涨,但上调的比例却一直在往下走。

而大部分人的养老逻辑,也都在发生巨变。

国家明确提出了要“发展第三支柱养老保险”,来分摊“养老风险”。

(来源:慧择自制)

存“养老钱”,尽量不要只靠“社保养老金”。

政府对第三支柱里的商业养老保险,也在不断“立规矩”监管和完善它。

比如前段时间,严格要求不符合规定的金融产品,不得用“养老”字样。

而靠谱的养老年金,越来越成为市面上的“刚性”产品。

买养老年金有啥好处?给大家盘一下。

1

激励子女更好地照顾“你”

知乎有一个热门问题:

“是不是人到了老年,就会被子女嫌弃?成为子女的累赘?”

这个问题挺真实的,很多老人都会遇到。

有一位大爷分享了自己的解决办法。

他给不在身边的子女,拟了一份非常详细的“奖励”计划:

子女周末来看他,每次给二百元油卡;

带着孩子一起来的,孩子有红包;

吃了晚饭再走的、留下过夜的,还有现金奖励和孩子的玩具礼包;

生病住院来陪护的,一天给多少钱...

这样一来,每到放假,家里就热热闹闹起来,子女都来看他。

不过,激励不是一劳永逸的,只有持续性的激励,才能有长期的效应。

这也是为什么,小马老师建议大家,把一部分资产通过养老年金,转换成与我们生命绑定的终身现金流。

如果大爷那些把钱,一次性给了孩子,孩子拿了钱跟没拿一样。

但如果退休后,可以有源源不断的被动收入,补充社保养老金的不足,一方面,可以保障晚年生活。

另一方面,也可以激励身边的人,更好地照顾你。

2

让“你”有动力更长寿

有一个有趣的调查是,买了养老年金的人,比没买的人活得长久。(结论出自《魔鬼经济学》)

这并不是因为买的人,身体更健康。

主要是,养老保险提供的“稳定收入”,可以让这些老人多了一点动机,要努力活得更久一点。

比如,投保光明一生(慧选版):

如果交10年,每年交10万,在60岁后,每年可以领14万,他每天睁开眼,就有将近400块入账。

而且活得越久,领的钱越多。

有个客户,买了年金之后,他最显著的变化是,烟酒戒了,吃饭放慢了,之前都是三两口扒完一碗饭,所以胃一直不好。

为啥有这些变化呢?

他希望多活几年,多赚几年保险公司的钱,这比保健品好多了!

这就是养老年金的激励作用。

我们常说,钱是身外之物。

但养老年金这个”身外之物”,确实能够切实提高我们晚年生活的幸福感。

希望更多的人,能够通过提前规划,过好晚年。

想了解更多养老年金产品?想规划自己的养老保险方案?

预约专业的保险顾问给你免费做方案,帮你答疑。