过去几天,星球君经历了一次前所未有的居家办公体验。

因为疫情的再度侵袭,深圳按下了“暂停键”。

受此影响,前段时间大卖的隔离险迎来了理赔高发期。

本来“隔离在家还有钱拿”是件挺高兴的事。

奈何特殊时期,防控加强,有些地方虽然被管控隔离,却并不满足隔离津贴赔付的条件。

说好的隔离赔钱呢?现在投保了,隔离了,又不给赔了,算怎么回事?

这事整得一些满怀期望的朋友挺闹心。

为了把这事整清楚,星球君对这个问题仔细的研究一番。

新冠隔离津贴怎么能赔?怎么不能赔?咱这就来瞅瞅。

这几种情况,隔离险可以赔

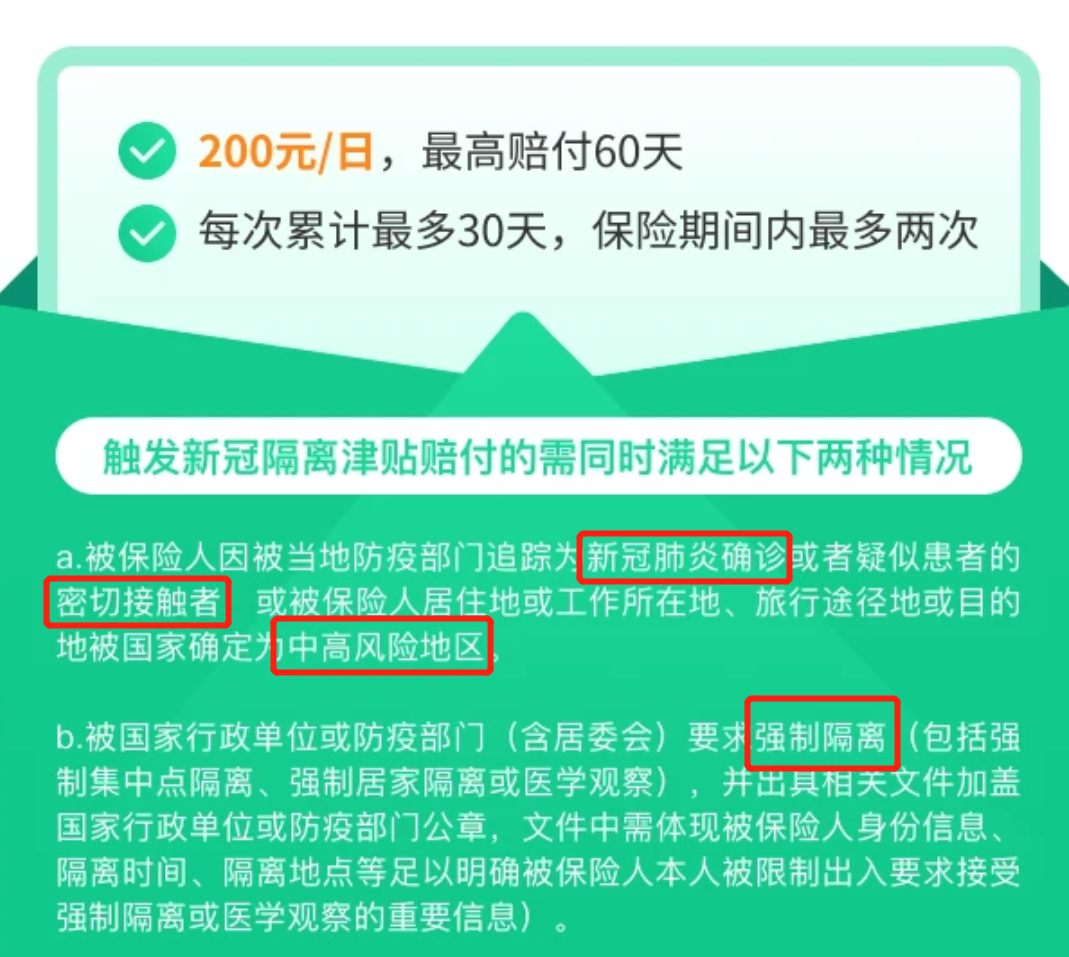

咱以众惠相互的“惠无忧”来举例,先看下条款的约定↓

(来源:惠无忧产品截图)

上面图中我圈出了几个重点

1

确诊或密切接触者

这没什么说的,直接被拉去集中隔离观察。

要是确诊,还能领取一笔确诊津贴,当然,这笔钱我估计谁也不想拿到。

理赔的时候,列明原因是确诊和密切接触者就行,但要在官方给的证明文件中有体现才算。

2

中高风险地区

不管是居住地、工作地、旅行经过或目的地,被确定为中高风险都作数。

但要注意,中高风险通常不是以区或街道为单位,而是具体到了某条街某栋楼。

总之,这个以国务院客户端小程序上公布的信息为准。

(来源:国务院客户端小程序)

3

强制隔离

哪些属于【强制隔离】已经明确列出。

强制集中点隔离

强制居家隔离

医学观察(注意不是健康监测)

同时,敲重点:这个条件要与上面两个同时满足才能理赔。

就是说,因确诊或密接被强制隔离或因在中高风险地区被强制隔离才能赔。

其他情况下的强制隔离就没法理赔。

这些是能赔的情况,下面说说不能赔的。

这几种情况,隔离险不能赔

非条款规定的强制隔离

这里的争议点比较多,因为隔离的情况有很多种,比如最近深圳和上海大范围的全小区封闭管理。

居民只能进小区,不能出小区,并且需要在规定的时间内完成多轮核酸检测。

但这里边因为没有划分为中高风险地区,或者没有确诊和密接,所以不能赔。

此外,以下几种强制隔离情况也不能赔↓

密接的密接导致强制隔离

小明在一家饭馆吃饭,回家后,被通知他吃饭的饭馆有人确诊,他成了密接,小明家里的人成了密接的密接。

小明这种情况符合理赔条件,小明的家人不符合。

一般接触者

小明家隔壁栋楼有人确诊,小区要求居家隔离

总之,需要记住的是:满足因中高风险或确诊和密接导致的强制隔离才能理赔。

主动前往/途经中高风险地区

这个不赔很好理解,相当于意外险中故意制造意外的骗保行为。

而且也不符合疫情防控规定,搞不好会被抓哦,所以千万别做。

返乡导致的隔离

出现在节假日中的返乡行为,由于各地防疫政策的差异导致的隔离。

特别是部分有中高风险地区城市的返乡人员,返乡被要求隔离。

境外返回境内时导致的隔离

这个其实跟返乡导致的隔离比较像,因为境外疫情防控与境内差异大,基本是默认高风险地区。

因此回境内都会被要求隔离。

关于隔离险的理赔,其实关键是抓住两个点就行

是否在中高风险地区导致的强制隔离

是否因确诊或密接导致的强制隔离

属于这两种情况,最后还要加上官方盖章的文件。

“官方”可以是各级政府、各级卫健委、街道、管理委员会,比较方便的是找居委会和村委会。

需要文件通常有:

居住地或工作所在地、旅行途径地或目的地的当地政府或防疫部门授权强制隔离命令文件

当地防疫部门或保险人认可的医疗机构出具的强制隔离日数、隔离原因和隔离地点的盖章证明文件(此材料最重要)

其他与确认保险事故的性质、原因、损失程度等有关的证明和资料(例如旅行经过中高风险地区需要车票等佐证经过事实的材料)

防疫政策变化快,上述内容仅供参考,实际以保司理赔结论为准。

隔离险其实是个好东西,价格便宜,隔离有钱,还有意外的保障。

但不管什么保险,最终都应该建立在搞懂条款理赔情况下投保。

也许你对隔离险的理赔还有很多问题,欢迎留言跟我提问哦!

最后,希望疫情早点结束,回到那熟悉亲切:我们互道早安的日子。