医疗保险属于报销型的产品,是医保的有效补充,尤其是百万医疗险,不限医保范围、不限疾病种类、不限治疗手段,有效缓解就医费用压力。

看到这里,不禁有人问:医疗险能报销这么多费用,那买医疗保险一年要交多少钱呢?会不会很贵呀?

今天就结合常见的医疗险的两大代表百万医疗险和小额医疗险来分析这类险种一年要多少钱。

一、买医疗保险一年要交多少钱

医疗保险的保费和被保人的年龄以及具体的产品有关,也就说,买医疗保险一年要交多少钱具体的费用是不确定的,需要结合实际情况来分析。下面搜集了当下较为热销的百万医疗险和小额医疗险,以它们为例,看看医疗保险的保费大概在什么水平。

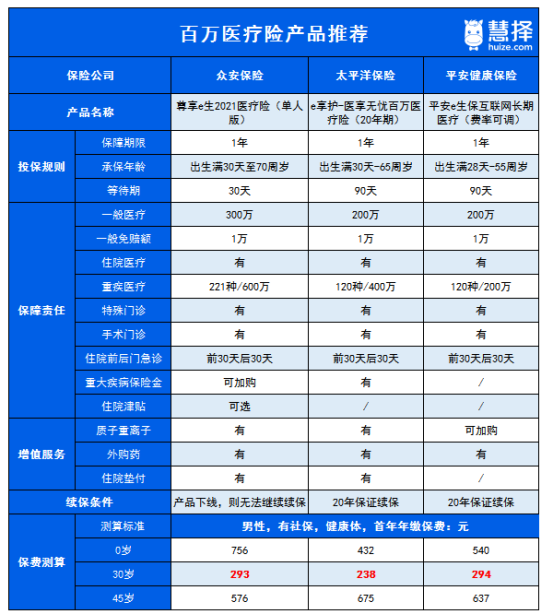

1、百万医疗险的保费

图片来源:慧择保险网

(具体保障内容以保险条款及保险合同为准)

从表中可以看出,百万医疗险的一年保费均在千元以下,三个年龄段中,30岁投保保费相对较低。

首年保费较低的是e享护-医享无忧百万医疗险(20年期),只需238元。这款产品20年保证续保,投保年龄也比较广,出生满30天至65周岁都可以投保。含质子重离子医疗和重疾确诊关爱金,可选抗癌特药,保障责任全。

尊享e生2021医疗险(单人版)投保年龄范围要相对更广一些,出生满30天至70周岁都可以买,一般住院、重疾住院、特殊门诊、住院前后门急诊、外购药等,都在保障范围之内。没有吸烟的新投保用户和没有理赔过的续保用户,可以享受优选体费率,但若产品下线,将不能继续续保。

平安e生保互联网长期医疗(费率可调)保证续保长达20年,20年内不会因为产品下线、健康状况或理赔过而拒绝续保。但花费较大的质子重离子医疗、CAR-T疗法等特药服务需单独加购可选包,不包含在主险条款之中,且需一年一续保。0岁宝宝投保,保费比尊享e生2021医疗险还要低一些,而45岁男性投保,保费要相对贵一些。

2、小额医疗险的保费

图片来源:慧择保险网

(具体保障内容以保险条款及保险合同为准)

对于身体抵抗力较差,经常跑医院的人群来说,小额医疗险实用性也比较强。上表列举了三款小额医疗险,疾病住院保额在5万元以下,含有疾病门急诊保障的产品保费相对会高一些,这也是可以理解的,毕竟,门急诊理赔的概率更高一些。

小医仙2号疾病住院报销不限于社保范围内,经社保报销或其他保险机构理赔,按80%赔付,如未经社保报销或其他保险机构理赔,按50%赔付。

少儿门诊暖宝保(超能版)属于未成年人专属医疗保障产品,可报销疾病门诊+住院费用,逐一应对治疗需求。同时社保外用药也报销,特含10万元少儿白血病和10万元预防接种意外保障,保障更充分。

二、百万医疗险和小额医疗险该如何挑选

1、百万医疗险投保技巧

百万医疗险适合大多数人投保,它的特点就是:高免赔额、高保额!小孩、老人的保费相对较高。挑选这类产品建议从以下3个方面去考量:

1)保障责任

投保时最好能够报销住院医疗、门诊手术、特殊门诊和住院前后门急诊,保障责任要全面。

2)续保条件

最好选择能保证续保的产品,这样即便产品下线,也能继续享受保障。好的续保条件一般是指即便生病了或者发生过理赔也不影响第二年的续保。

3)增值服务

最好有就医绿通、医疗费用垫付、质子重离子、外购药服保障等,可以缓解就医难的问题。

2、小额医疗险投保技巧

小额医疗险适合经常生小病的孩子和老人投保,它的特点就是:低免赔、低保额。挑选这类产品同样有3大秘诀:

1)免赔额

一般来说,小额医疗险免赔额越低越好,这样报销费用的门槛就会更低。但也没有必要为了追求0免赔额而增加过多的保费。

2)报销比例

报销比例越高越好,这样报销的费用就会越多。一般情况下,经社保报销后再来报销的小额医疗险,报销比例会更高;没有经过社保报销,报销比例会相对较小。

3)报销范围

是否限制社保范围,对于社保外的药和自费药,如果不能报销,是需要自己承担的。一般建议优先考虑不限社保报销范围的产品。

文章小结

总的来说,买医疗保险一年要交多少钱是不确定的,但可以确定的是产品总体上保费不会很高。

不同人群,不同经济情况适合的产品也有所不同。若预算不是很充足,建议优先考虑百万医疗险,花小钱解决大风险。

预算充足,可以在百万医疗险的基础上搭配一份小额医疗险,用来报销一些小额医疗费用,保障更齐全。