在日常生活中,最常见的一句话就是“不知道明天和意外哪个先来”,我们也看了太多因意外而导致家庭破碎的事例。

正因为人生太无常,意外险才显得尤为重要,很多人对保险知识了解甚少,理所当然的认为只要出了意外,就能赔。实际上,许多常见的意外都跟意外险没有关系。今天我们就来聊聊意外险的那些事儿,主要内容如下:

·关于意外险的全面解析

·2月意外险榜单大盘点

一、关于意外险的全面解析

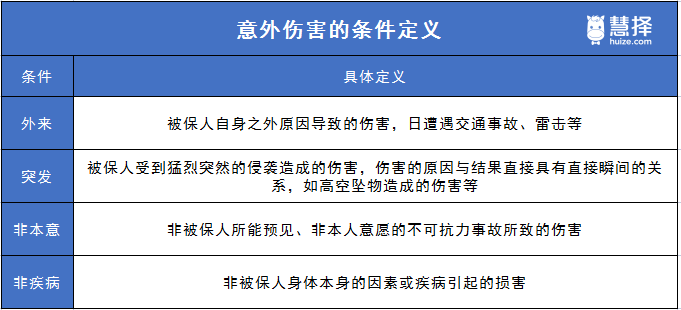

意外险一般只保障意外事件造成的身故、全残、残疾、医疗费用等,但是这里的意外事件,在保险里的有着明确的定义,跟我们平时形容的广义“意外”,有一定的区别。

在保险条款中,意外伤害是指遭受外来的、突发的、非本意的、非疾病的客观事件直接致使身体受到的伤害,具体介绍如下:

图片来源:慧择保险网

需要注意的是,只有同时符合这四个条件,才能满足保险条款所定义的“意外”,只要其中一项不满足,意外险都无法赔付。

比如说猝死,虽然满足了“突发的”、“非本意的”、“外来的”,但不满足“非疾病”这个条件,因为这是由被保人自身的身体问题或疾病问题引起的,所以不属于意外险的保障范围。

但是随着“猝死”事件的频发,市面上也出现了一些意外险的条款是可以赔符合条件的猝死,用户可以按需投保。

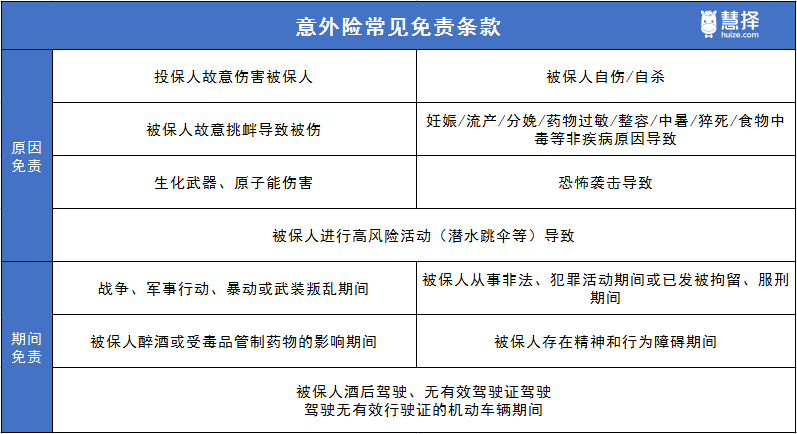

除此之外,还有一些意外险的免责条款,对于意外险不赔的情况,有着清晰的注明,如图所示:

图片来源:慧择保险网

在挑选时,一定要重点关注免责条款,根据自己的需求选择相应的产品,避免理赔的时候产生纠纷。

另外,相较于普通职业,高危职业更需要意外险的保障,因为高危职业的出险几率较高,所以对于高危职业人群投保意外险,保险公司会有限制。

因此,我们在选择产品时也要确认一下职业是否属于承保职业,否则一旦出险,很可能无法获得赔偿,那就得不偿失了。

看到这里,有些人可能觉得意外险怎么这也不赔,那也不赔,实用性是不是不高!实际上,意外险能赔的意外有很多,常见的猫爪狗咬、擦伤骨折、烫伤烧伤、车祸、溺水都在保障范围内,只要是符合“意外定义”的事件,意外险都可以报销。

需要留意的是,不同年龄段,有着不同的意外风险,给自己、给爸妈、给孩子挑选产品时也有一些小秘诀:

成年人买意外险,保额要高,家里的顶梁柱责任重大,无论是伤了、残了还是人不在了,一人出意外,全家负担都变大。因此,保额建议至少50万起步,有条件的最好能保障100万甚至更多。

老人小孩买意外险,医疗保障更重要,孩子贪玩、老人腿脚不灵活,一些磕磕碰碰、摔伤骨折也比较常见。因此,优先考虑意外医疗保障好的产品,小到摔伤门诊、大到骨折住院都能报。

二、2月意外险榜单大盘点

目前市面上的意外险有很多,下面为大家整理了几款热销产品,大家可以根据自己的情况合理选择:

图片来源:慧择保险网

1、意外险推荐:小神童少儿综合意外险2021版

图片来源:保险产品详情页(点击图片即可跳转投保界面)

小神童少儿综合意外险2021版有三个版本可选,基本版20万保额、经典版30万保额、尊贵版50万保额,可以满足不同保额需求。

另外,产品的保障内容非常全面,带有意外医疗,打闹受伤、校车事故、鱼刺卡喉、烧伤烫伤等均有覆盖,家长们可以结合自家小朋友的需求进行规划。

2、成人意外险推荐:小蜜蜂2号超越版

图片来源:保险产品详情页(点击图片即可跳转投保界面)

小蜜蜂2号超越版保障全面,含意外身故/伤残、意外医疗、猝死、交通意外额外赔等保障,可以给予人们充足的意外呵护。

该产品分为4个保障计划,分别是经典版、典藏版、尊享版、至尊版,不同版本对应的保额和保障不同,其中尊享版和至尊版拓展了意外住院津贴,分别为50元/天、150元/天,且意外医疗0免赔,不限社保报销。

价格方面,这款产品保费并不高,经典版35元/年、典藏版86元/年、尊享版156元/年,最贵的至尊版也仅296元/年,如果追求保猝死责任、看重交通意外保障、性价比和高保额,可以考虑这款产品。

3、老人意外险推荐:孝心安老人意外险

图片来源:保险产品详情页(点击图片即可跳转投保界面)

孝心安老人意外险50-79岁均可投保,意外身故/伤残、意外医疗、意外住院津贴等均有保障,其中意外医疗不限社保,报销较为实用。

该产品分为两个投保方案,分别是计划一和计划二,计划一意外身故/伤残保额6万,但意外医疗保额2万;计划二意外身故/伤残保额10万,但意外医疗保额1万,每年保费分别为130元、120元,用户可以根据实际情况为家里老人进行规划。

4、高危职业推荐:勇者无惧意外险2021版

图片来源:保险产品详情页(点击图片即可跳转投保界面)

勇者无惧意外险2021版是一款1-6类职业都可以投保的成人意外险,有三个投保计划,计划一、计划二、计划二,对应保额分别是10万、20万、30万。

这款产品包含意外医疗、意外住院津贴、交通意外等保障,但意外医疗仅限社保内使用,免赔额100元,赔付比例90%。

该产品的亮点在于可保高危职业,如高空作业人员、室外装潢人员等均可投保,5-6类高危职业投保30万保额,一年保费需928元,相较于同类产品,性价比还是不错的。

倘若您从事的职业危险系数较高,属于高风险职业,可以考虑这款产品,如果只是办公室职员,或风险较低的职业,可以考虑其他性价比更高、保障更优的产品。

注:以上产品具体保障内容以保险条款及保险合同为准。

写在最后:

意外险虽然可以帮助人们转嫁意外带来的风险,但并不是全能的,只有符合意外定义的事件才能得到保障。

当然,市面上的意外险产品很多,上文介绍的几款产品适合的人群不同,用户在规划时可以结合自身实际情况去选择,倘若有中意的产品,可以点击页面图片跳转至投保页面,进行详情了解。