少儿教育金保险该不该买 父母必读

即将步入2019年,80后群体的年龄段也从最年轻的30岁到最大的39岁。他们中的大多数已经成了社会的中坚力量并且成家立业。而生活的主旋律则变成了“一切为了孩子、为了孩子的一切”的状态,除了提供良好的生活环境,也要开始为下一代的教育未雨绸缪。而近几年兴起的一种名叫教育金的保险,给了很多父母一个新的选择,也让很多人眼前一亮。那么如何用保险来规划孩子未来的发展?教育金保险是否值得购买?应该如何购买呢?带着这些问题,本文将为你揭开教育金保险的神秘面纱。

为什么要买教育金?

1、专款专用,为孩子教育做准备

孩子到了一定的年龄就要上学(如7岁左右上小学,18岁左右上大学),不能因为没有足够的学费而延期。而各阶段的基本学费相对固定,这些费用对每一个学生都是相同的。但是孩子的资质不同,整个教育过程中的相关花费也可能差距很大,教育费用规划宁可多不可少。而且孩子从小到大将近20年的持续教育支出,总金额可能比购房支出还多。提前为孩子准备好充足的教育费用,能转移不可预知的风险,比如天灾人祸。

2、强制储蓄

另外一个原因就会这个保险自带的强制储蓄功能。对于已婚已育的父母来说,收入基本都处于稳步上升状态,但是因为大部分都是月光族,平时很难把钱攒下来,此时拿出一笔费用强制储蓄,专门用来应对孩子未来教育的开支,而不轻易挪作他用,是非常有必要的。

3、综合保障

保险的本质就是提供保障,这也是用保险来做教育储备和传统理财最大的区别,教育金保险基本都会涵盖儿童成长阶段可能面临的诸如重疾、意外、医疗等方面的风险保障,这样父母们就可以不用额外给孩子添置保障型的保险,从而节省开支。

教育金买多少?

这个问题的答案取决于两个主要的因素,一个是基础教育费用,另外一个就是父母可支配的保费。当然还有就读双语知名学校、报特长兴趣班等因素,这些暂时忽略不计。

我们忽略留学费用,选取高中、大学分别为14000元/年和20000元/年这样一个估值,以及考虑到大学毕业后可能的研究生深造和婚嫁创业的情况。那么购买这样一份教育险需要多少钱呢?

我们以目前市面上好评度比较高的招商信诺宝贝启航教育金来算一下。

这个是以大人为28周岁男性,孩子为1周岁男孩为例,每年缴纳保费15368.11元,连续缴纳10年,共计15.368万元。

孩子可以获得哪些保障呢?

高中三年每年16000元,大学四年每年24000元,深造阶段四年每年8000元,25岁满期还有16000元,累计可以领取19.2万元,比缴纳的总保费增加了大约4万元。

这么看来,基本达到了强制储蓄和专款专用的功能,但是如果对比更好的理财产品,收益率显然不是很高。

那为什么很多人愿意购买教育金呢?这里就要提到保障功能了,这款教育金给孩子提供了非常全面的保障,包含以下几个部分。

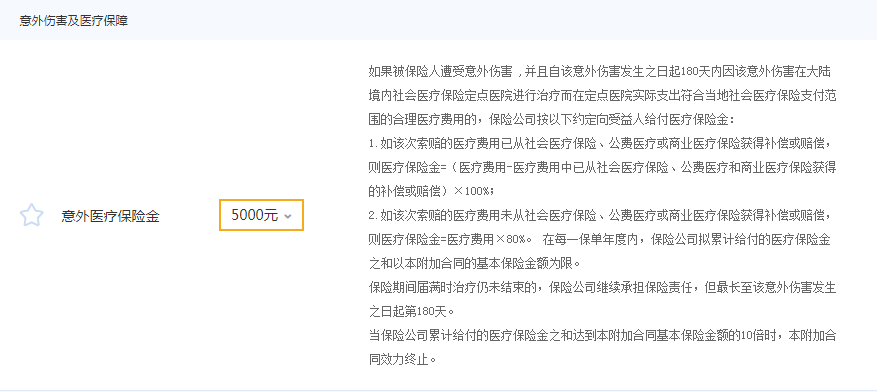

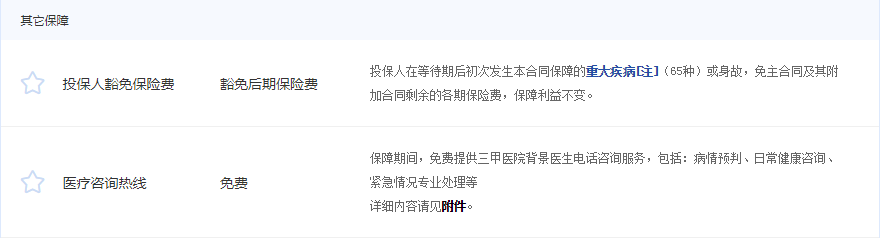

我们可以看到这里面包含了高达60万的重疾保障(85种普通重疾30万,5种少儿特定重疾60万),最高18万的住院津贴保障(疾病住院最高9万,意外住院最高18万),最高5万的意外医疗报销,未成年人身故保障,以及针对大人的保费豁免。这些保障对于孩子而言已经非常全面,而如果我们单独购买类似的保障型保险,每年的保费开支普遍在3000到5000元左右。尤其是保费豁免功能,可以说是教育金保险最大的亮点,这一功能意味着一旦监护人出现重疾或身故等突发情况,那么孩子的教育费用依然可以得到保障。

那么,教育金保险到底该不该买呢?

关于这个问题,并没有标准答案。愿意为孩子的教育提前做好打算,希望一份保险起到多重作用,并且预算较为充裕的父母可以优先考虑教育金。另外,一定要提醒大家注意的是,教育金的缴费较高,购买时一定要结合自身收入状况合理安排,虽然教育金保险的额度也是可选的,低至两三千,高至两三万甚至更高都可以自由选择,但是较低保额的教育金效果并不理想,对于预算有限的父母来说,也可以考虑给孩子单独添置保障型保险。

想要了解关于更多给孩子配置保险的规划,可以添加我的微信huize18083415,或者扫描下方二维码加好友,我将竭诚为您服务!

慧择保险规划师:刘子瑄

达尔文9号重疾险

又一匹黑马!中英福满佳分红险5大亮点!值得买吗?

慧择小马老师|347 浏览

达尔文9号重疾险保障怎么样 创新免单是真的吗

慧择小马老师|575 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|344浏览