慧馨安2022和青云卫1号,怎么选?先看懂这4点!

慧择小马老师 · 一年前 · 1279人阅读

![]() 收藏

收藏

重疾险中有两款特别受欢迎的产品——慧馨安2022和青云卫1号,很多家长会拿出来对比。

两款产品对宝宝的重疾保障都很全面,产品形态也各有各的优势。

导致家长很难抉择,不知道挑哪款好。

今天重点针对,这两款产品什么人能买?更适合什么人买?

来给家长们好好扒一扒,慧馨安2022和青云卫1号的亮点保障和主要区别,帮助各位家长做选择。

慧馨安2022和青云卫1号

投保有啥区别?

产品再好,首先要解决能不能买。

健康告知,是投保前需要重点考虑的环节。

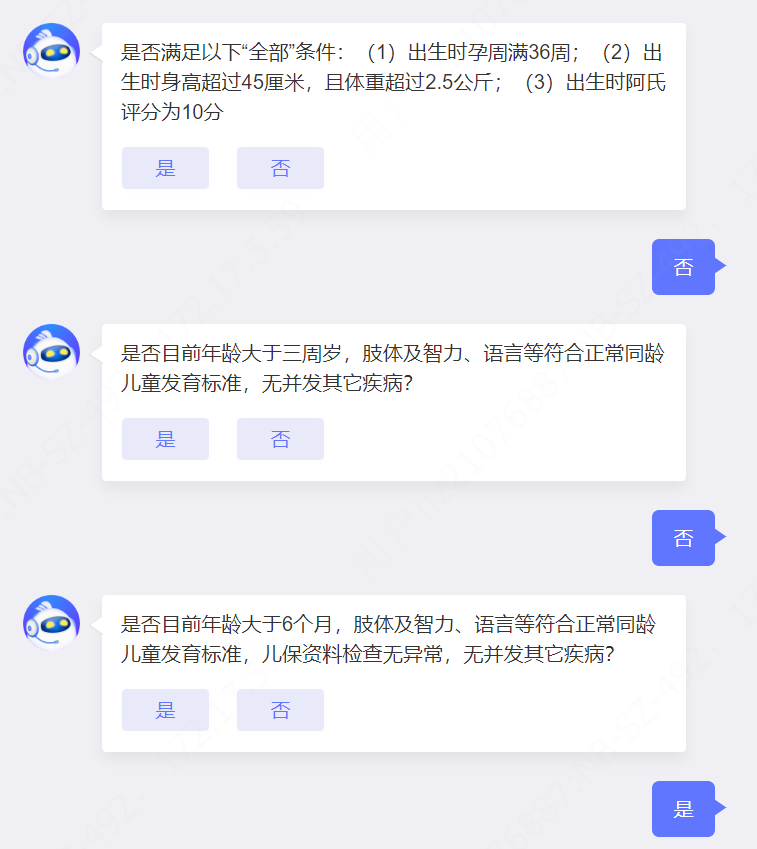

对于买儿童重疾险,常见的核保问题就是——早产和新生儿黄疸。

新生儿早产和低体重(小于2.5kg)是一定会涉及健康告知,如果还伴有其他情况,就无法直接投保。

针对新生儿早产,慧馨安2022的智能核保要相对宽松,只要满足以下要求即可正常承保,而青云卫1号则需要走人工核保。

(图源:慧馨安2022智能核保)

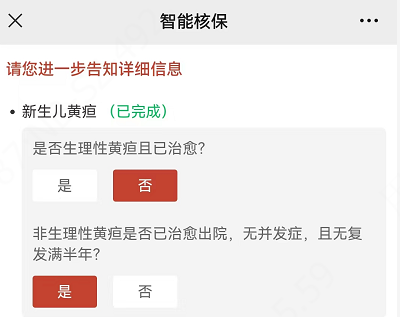

在问及新生儿黄疸方面慧馨安2022的健康告知也相对宽松一些。

只要满足条件,即可正常承保,而青云卫1号也需要通过人工核保才能正常买!

(图源:青云卫1号智能核保)

(图源:慧馨安2022智能核保)

其实,健康告知就是买保险的第一道门槛。

如果你的孩子能够正常买,我们接下来再来对比一下慧馨安2022和青云卫1号在保障责任方面,各有什么优势。

慧馨安2022和青云卫1号

哪个好?

#1

慧馨安2022和青云卫1号,保障有啥区别?

从保障责任来看,慧馨安2022和青云卫1号,两款少儿重疾险其实各有优势:

①慧馨安2022的少儿特定疾病赔付比更高,额外赔付120%基本保额;

②慧馨安2022附加的重疾多次赔付,最多可额外赔3次,且保额逐渐递增;

结合这两项责任,咱们举个例子,来看看!

举个“栗”子

妈妈给刚出生的小绿买了保额30万,保至终身的慧馨安2022,重疾多次赔。

小绿3岁时不幸确诊白血病,申请理赔后可获得保险金:

30万*100%(重症责任)+30万*120%(特定疾病额外赔)=66万

小绿35岁时,检查出1型糖尿病,符合慧馨安2022的理赔条件,小绿获得保险金:

30万*120%(重疾第2次给付)=36万

小绿67岁时,因严重脑中风住院,小绿这次可获得保险金:

30万*140%(重疾第3次给付)=42万

小绿72岁时,身体已处于瘫痪状态,确定符合理赔条件后,小绿可以获得保险金:

30万*160%(重疾第4次给付)=48万

小绿共获得保险金192万

”

同样情况,如果小绿投保青云卫1号,小绿第一次可以获得保险金60万。

第2次重疾赔付后,保险合同终止,小绿就无法获得第3、4次的保险金。

慧馨安2022的重疾多次赔,可以最大程度覆盖孩子成长过程中的重疾风险,保障力度更有诚意。

③青云卫1号首创重疾赔付后,不同组的轻中症继续有效,疾病保障覆盖全;

④高发重疾对应的中轻症,慧馨安2022升级中症的疾病种类更多,对应赔付比例也更高;

(滑动查看全图)

(图源:青云卫1号保险条款)

(图源:慧馨安2022保险条款)

#2

慧馨安2022和青云卫1号,保费差多少?

了解慧馨安2022和青云卫1号基本保障后,就来聊聊你们最关心的价钱叭!

对比中不难看出,慧馨安2022和青云卫1号的保费,其实大差不差。

因为疾病关爱金和身故/全残保险金,在青云卫1号这里属于必选责任,所以小马老师也将相同的责任配置在了慧馨安2022这里。

如果不想附加身故保险金,慧馨安2022的保费,还会更便宜一点☟

小马老师先声明一点,在给孩子挑重疾险的时候,保障责任类似的产品,保费一般差别不会太大。

所以大家尽量选择自己预算之内,保障更全的一款就好了!

综合慧馨安2022和青云卫1号的保障责任和保费,给大家一个简单的小结论:

●慧馨安2022的重疾多次赔,最多可赔付3次;

●青云卫1号重疾赔付后,中轻症保障继续有效;

●恶性肿瘤二次赔,慧馨安2022多一项“非恶性肿瘤→恶性肿瘤”的赔付条件;

●青云卫1号少儿特疾额外赔疾病覆盖多一种;

●慧馨安2022中症和轻症的额外赔,即疾病关爱金,赔付比例也更高一些。

坦白说,慧馨安2022的保障范围更广,诚意更足!

不过保险是个动态配置的过程,如果预算有限,优先考虑孩子成长过程中的保障!

#3

慧馨安2022和青云卫1号,是哪家保险公司?

根据中国银行保险监督管理委员会(下文简称“银保监会”)对保险公司偿付能力管理规定——

综合偿付能力充足率不低于100%

核心偿付能力充足率不低于50%

风险综合评级不低于B级

慧馨安2022和青云卫1号的承保公司,最近的主要指标如图所示——

慧馨安2022和青云卫1号的承保公司,都满足银保监会对保险公司偿付能力的要求!

大家可放心购买!

慧馨安2022和青云卫1号

选哪个?

平心而论,慧馨安2022和青云卫1号都是不错的产品,各有优势,谁也无法碾压对方!

要我说,其实未必非要一决胜负,才能证明哪款好!选哪个还是要基于自身健康和预算情况出发。

比如,早产儿,慧馨安2022的智能核保条件更为宽松,满足条件可直接投保,减少人核的繁琐流程;

看重重疾赔付后,中症、轻症责任继续有效,可以考虑青云卫1号;

在乎额外赔的赔付比例、重疾多次赔、恶性肿瘤-重度二次赔的赔付条件更多,建议选择慧馨安2022。

如果你想了解其他少儿保障,预约保险咨询顾问为你1V1解答!

在线咨询

在线咨询