4月底,因为银保监会对短期健康险的规范要求。

百万医疗险经历了一波下架调整潮。

其中,最大的调整点就是:

各家产品中对“续保”的不规范描述。

这事没过多久,前两天银保监会又出了个新的通知。

再次瞄准了短期健康险(包括一年期百万医疗险)。

我们看看到底说了些啥?又有啥影响?

两个必须 五个不得

上次,银保监会的规范要求是:

保险公司不得在短期健康保险产品条款、宣传材料中使用“自动续保”“承诺续保”“终身限额”等易与长期健康保险混淆的词句。

这些词听起来就很让人迷惑,实际能不能续保说不定。

总之,规定以后是不能用了。

这次,银保监会又打了“补丁”,对“续保”给出更详细的要求→《关于短期健康保险续保表述的要求》。

(图片来源:银保监会官网截图)

洋洋洒洒很多字,但最核心还是“续保”问题。

总结起来就是“两个必须”、“五个不得”。

两个必须

条款中:

续保内容必须明确表述为“不保证续保”

必须包含“本产品保险期间为一年(或不超过一年)

这两条意思很明显,短期健康险就是“不保证续保”的。

不管别人说的天花乱坠,只要条款中说了“不保证续保”,那么就有无法续保的风险。

五个不得

条款中:

不得包含“本产品可续保至XX周岁”、“续保时最高年龄可至XX周岁”等类似表述;

不得包含“您重新投保时,我们不会因为被保险人的健康状况变化或者理赔情况而拒绝您的投保申请”等类似表述;

不得包含“续保时我们将以您首次投保时的身体状况和健康告知进行核保”或“续保时我们不再对您的身体状况进行审核”等类似表述;

不得包含“续保时保费交纳宽限期为60天”等类似表述;

不得包含其他容易让消费者混淆长期健康保险和短期健康保险的表述。

如果说之前的要求,还让一些保司心存侥幸,通过改变措辞蒙混过关。

这次的“五个不得”基本把路给封死了。

那这对我们来说有啥影响?

还是那句话,银保监做这些事是为了规范市场,避免我们踩坑。

从长远来看,市场更透明,我们投保也更安心。

而且这次通知中明确说了:

对已购买产品的客户,要继续提供保障服务,要满足保险期届满时,客户的合理转保需求,做好产品转换。

因此就算买到了表述不那么合规、需要调整的产品,也不必慌~

当然,为了规避保障中断的风险,小马老师建议:

趁健康时,尽量挑款能保证续保的↓

(图片来源:超越保条款截图)

保证续保期内,就算停售了,对已经投保的人来说也没影响。

目前有哪些“保证续保”的百万医疗险?

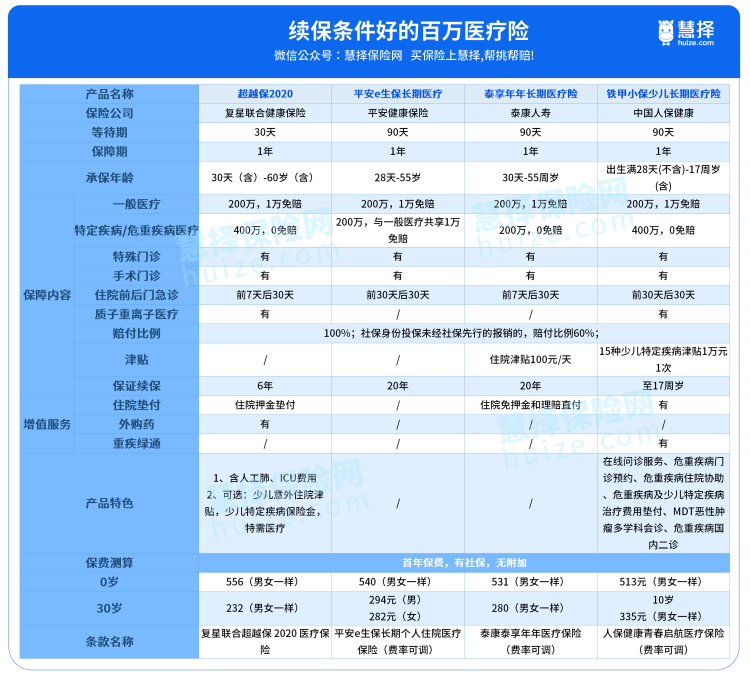

这次给大家挑选了4款产品,咱们直接看保障。

超越保2020

保证续保6年。

还有两个亮点:

保障全面:该有的保障都有,院外特药和质子重离子都能报销。

年免赔额递减:在保证续保期内,若没有发生过理赔,免赔额可以减少1000元/年,最多能减至5000元。

6年保证续保期满,如果产品没有停售,继续买不用健康告知、也没有等待期。

平安e生保长期医疗

保证续保20年。

目前市场上保证续保时间最长的产品之一。

基本保障都有,而且家人购买,能享费率优惠。

身体健康,年纪又比较大的朋友, 强烈推荐这款。

泰享年年医疗险

跟上面一款一样,保证续保20年。

而且增值服务也不错,住院免押金、住院直付......让理赔省时省力省周转。

如果是家庭3个人以上购买,还可以享受95折。

铁甲小保少儿长期医疗险

注意,这是少儿专属长期百万医疗险。

保证续保到孩子17岁。

其他优点也很多:

少儿特定疾病保险金:15种特疾,能领取1万津贴;

增值服务超多:在线问诊服务、危重疾病绿通、危重疾病费用垫付、危重疾病国内二诊服务......

百万医疗险一直因为价格便宜、保额高,深受大家欢迎。

但小马老师还是要提醒大家,挑产品时,一定要擦亮眼睛,看清条款。